文章摘要:

在所有評估柬埔寨設廠的產業中,成衣與箱包是落地基礎最完整的一個。2025 年,柬埔寨成衣、鞋類及旅行用品(GFT)出口約 155 億美元(年增約 16%)、約占全國出口五成以上,產業擁有約 1,800 家工廠、約 110 萬名工人(多數為女性)。

對成衣與箱包企業而言,柬埔寨的吸引力來自三者疊加:成熟的產業聚落、歐盟 EBA 的單一轉化原產地優惠,以及具競爭力的勞動成本(2026 年最低工資 210 美元、雇主社保負擔約 5.4%)。本文自產業全景、關稅優惠、供應鏈布局、用人成本與設廠考量五個面向,說明成衣與箱包企業如何評估柬埔寨設廠,並提示 2029 年 LDC 畢業後歐盟優惠轉軌的因應。

成衣與箱包,柬埔寨落地基礎最完整的產業

對勞動密集的製造業而言,「在哪裡設廠」往往等同於「在哪裡能找到足夠的工人、合適的關稅通路與可靠的供應鏈」。成衣與箱包正是高度依賴基層人力與出口通路的產業——也正因如此,一個已具規模、且貿易條件成熟的生產基地,往往比單純的低工資更具吸引力。

近幾年來,成衣與箱包的品牌越來越常提出同一個要求:在中國之外,再給我一個生產基地。而每一次盤點東南亞的選項中,柬埔寨幾乎都會出現在名單上。

原因不難理解:成衣與箱包是典型的勞動密集、又高度依賴出口通路的產業,對「找得到工人、進得了市場、供得上料」這三件事格外敏感。柬埔寨之所以反覆被點名,正是因為它在這三點上都累積了相當的底子。至於這底子究竟有多厚、又有哪些必須提前因應的變數,得先看清這個產業在柬埔寨已長成什麼樣貌。

產業全景:規模、結構與出口市場

成衣、鞋類及旅行用品(Garment, Footwear, and Travel goods,合稱 GFT)是柬埔寨製造業的支柱:以成衣與紡織為主體,鞋類與箱包為兩翼;主要出口美國與歐盟兩大市場。

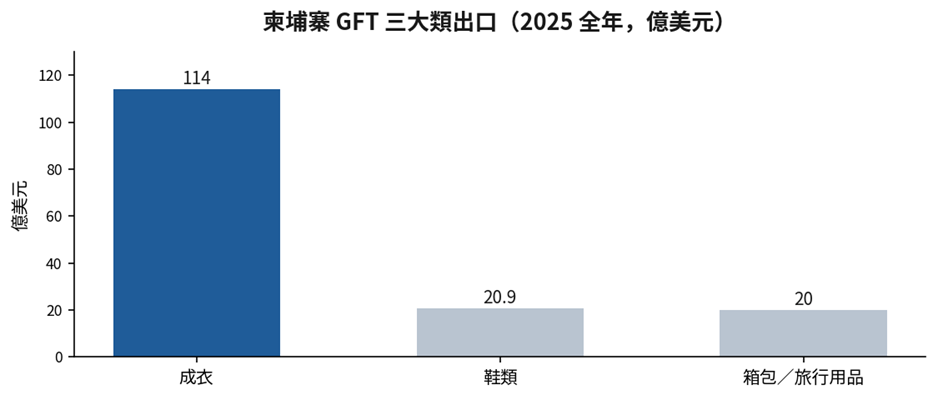

就結構而言,2025 年全年成衣出口約 114 億美元(年增 16.5%)、鞋類約 20.9 億美元(年增 24.5%)、箱包與旅行用品約 20 億美元。成衣占絕對主體,鞋類為近年成長最快的品類,箱包與旅行用品則為穩定拓展的一翼。

圖 1:柬埔寨 GFT 三大類出口(資料來源:柬埔寨海關總署 GDCE/商務部,2025 全年)

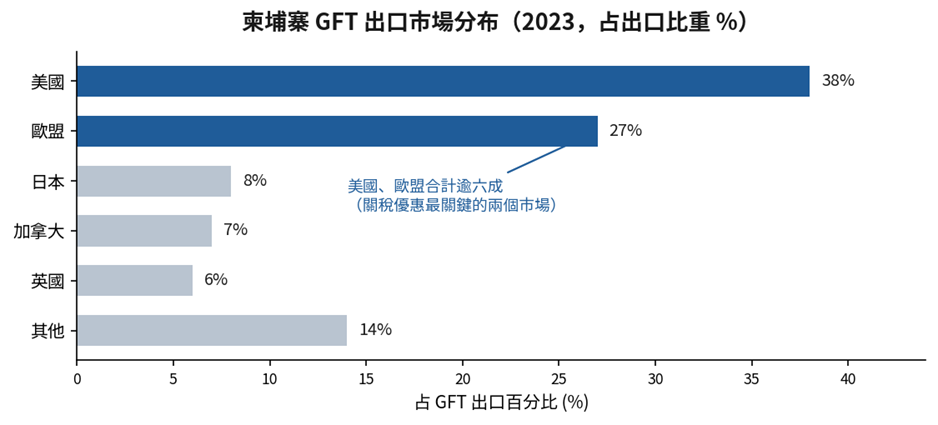

就市場而言,美國自 2019 年起即為柬埔寨 GFT 最大出口市場,歐盟居次,其後為日本、加拿大與英國。2023 年美國約占 GFT 出口 38%、歐盟約 27%,兩者合計逾六成——這也是關稅優惠最為關鍵的兩個市場。近年柬埔寨持續分散市場,2025 年對歐盟出口在 EBA 帶動下顯著成長(前十月年增逾 17%)。

圖 2:柬埔寨 GFT 出口市場分布(2023;美國居首、歐盟居次之結構於 2024–2025 維持)

關稅優惠:成衣與箱包最受惠的三項機制

成衣與箱包最受惠於三項貿易機制:歐盟 EBA 的單一轉化原產地、美國對等關稅的相對水準,以及 RCEP 與柬中 FTA 的累積原產地。

(一)歐盟 EBA:單一轉化原產地的關鍵價值

歐盟「除武器外全部免稅(EBA)」是柬埔寨成衣與箱包最重要的市場通路。其關鍵在於:作為最低度開發國家(LDC),柬埔寨適用較寬鬆的「單一轉化」原產地規則——以進口布料製成成衣即可符合免稅要件。這與越南 EVFTA 要求「自布料起算」(布料須於越南、歐盟或韓國織造)形成鮮明對比。對普遍使用進口布料的成衣企業而言,柬埔寨的歐盟原產地門檻反而較易達成。EBA 自 2020 年 8 月起雖部分撤銷,惟約 75% 柬埔寨出口仍享免稅,成衣占其優惠進口之大宗。

(二)美國對等關稅:與區域相當、無顯著劣勢

美國為柬埔寨 GFT 最大市場。2025 年 10 月美柬協定將對美對等關稅定為 19%,與印尼、泰國相當、略低於越南與孟加拉的 20%;雖不構成決定性優勢,但也無顯著劣勢。柬埔寨的箱包與旅行用品出口,過去亦曾受惠於美國普惠制(GSP)之旅行用品項目而快速成長。

(三)RCEP 與柬中 FTA:累積原產地的互補

柬埔寨為 RCEP 成員,並與中國簽有自由貿易協定。對「中國布料+柬埔寨加工」的常見配置而言,RCEP 與柬中 FTA 的累積原產地規則,有助於在亞太市場符合原產地要件、取得優惠稅率。

| 前瞻提示| 2029 年 LDC 畢業:柬埔寨將於 2029 年 12 月自最低度開發國家(LDC)畢業(聯合國大會決議 A/79/L.49,2024 年 12 月確認,較原估之 2027 年延後、並獲例外延長五年準備期)。屆時對歐盟之優惠將自 EBA 轉入普惠制(GSP/GSP+),稅率將提高、且原產地規則趨嚴(單一轉化的寬鬆待遇可能不再)。 對高度仰賴進口布料的成衣與箱包而言,此為必須提前規劃的變數——可能的因應包括:提升在地布料與輔料供給、善用 RCEP 累積規則、或部分轉向其他優惠市場。建議將此納入中長期設廠規劃。 |

供應鏈布局:CMT 模式與「進料靠鄰近」

柬埔寨成衣業以 CMT(剪裁—縫製—修整)模式為主,布料與輔料逾六成自中國進口;供應鏈布局的關鍵,在於善用鄰近的中國與越南上游,縮短補料週期。

CMT 模式意指布料、機器與設計多自境外輸入,柬埔寨負責勞動密集的裁縫與成衣組裝。據估計,柬埔寨進口布料逾六成來自中國,成衣出口的境外附加價值約 45%。這反映柬埔寨上游(織布、紗線)仍在建構中,是評估時須正視的現實限制。

惟此一限制可由兩個層面緩解。其一為原產地設計:在 EBA 單一轉化規則下,使用進口布料並不影響歐盟免稅資格;於亞太市場則可藉 RCEP、柬中 FTA 之累積規則符合原產地要件。其二為地理鄰近:胡志明市一帶為區域性的布料與輔料採購樞紐,而柬越邊境(如 Bavet 一帶)距該供應鏈圈僅約一日車程,企業得以就近取得布料、輔料,縮短補貨週期、降低在途庫存——這正是成衣與箱包企業特別看重「鄰近胡志明市」之園區的原因(跨境物流之路徑設計,詳見〈柬越跨境物流實務〉一文)。

用人與成本:勞動密集產業的成本結構

成衣、鞋類與箱包等產業高度依賴大量穩定人力,用人成本與熟練勞動力供給,往往是企業選址時最核心的考量。

對此,柬埔寨具備明確的成本優勢與產業基礎。2026 年,柬埔寨成衣、紡織、鞋類、旅行用品及箱包產業一般正式工人的法定最低工資為每月 210 美元;若加計全勤獎金、交通與住宿津貼,以及依年資累計的法定津貼,工人每月實得薪資約可達 227 至 238 美元,具備相對清晰且可預估的人事成本結構。

在雇主負擔方面,柬埔寨國家社會保障基金(NSSF)雇主端法定提撥約為 5.4%,主要包括職災、醫療與退休金提撥;相較之下,越南雇主端社會保險、健康保險及相關強制提撥合計約 21.5%,柬埔寨在人力附加成本上明顯較低。 更關鍵的是,柬埔寨並非單純具備低成本勞動力,而是已在成衣、鞋類、旅行用品與箱包產業累積出約百萬級的成熟用工規模。這批工人長期參與出口製造,熟悉車縫、組裝、品檢、包裝與工廠管理節奏,形成其他新興製造業尚未完全建立的技能傳承與產線適應能力。對需要快速投產、穩定交期與大規模用工的成衣與箱包企業而言,這正是柬埔寨最具吸引力的產業條件之一。

設廠落地的關鍵考量

成衣與箱包企業評估柬埔寨設廠,宜把握以下關鍵,將產業優勢轉化為穩定產能。

- 原產地設計與舉證:依主力出口市場(歐盟/美國/亞太)反推適用之原產地規則,妥善規劃布料來源與累積原產地,並保留完整可追溯文件。

- 提前因應 LDC 畢業:將 2029 年歐盟優惠自 EBA 轉入 GSP/GSP+ 之影響納入中長期規劃,評估在地布料供給或市場分散。

- 選擇具聚落與物流條件的園區:由於布料、輔料逾六成自中國與越南進口,鄰近胡志明市可就近補料、縮短補貨與出口時程,從而降低建廠初期的摸索成本。因此,除優先考慮已具成衣、鞋類、箱包供應商聚落外,更會挑選鄰近供應鏈與港口的園區

- 合規即競爭力:完整的工時、薪酬與社保紀錄,以及環境與勞動合規,已是國際買家 ESG 驗廠的前提(柬埔寨環評分級與設廠流程,可另參相關專文)。

- 綜合成本試算:以「綜合到岸成本」評估,涵蓋工資、社保、用地、物流與合規,而非僅比較名目工資。

曼哈頓經濟特區 MSEZ 的成衣與箱包配套

產業優勢的落地,最終取決於園區層級的聚落與配套;曼哈頓經濟特區(MSEZ)於成衣與箱包之用工基礎與物流區位上,具備相應條件。

MSEZ 位於柬越邊境 Bavet,總面積約 600 公頃,區內逾 4 萬名工人運作中,紡織、鞋類、箱包與電子組裝之供應商聚落已初具規模,新進駐之成衣與箱包企業毋須自零建置本地網絡。園區距胡志明港群約 70 至 140 公里、約一日車程,便於就近自越南與中國取得布料輔料、並彈性選擇越南或柬埔寨港口出口。

此外,園區設有多語(中文、英文、高棉文)之行政與報關支援團隊,可協助處理土地廠房、NSSF 登記、工時與薪酬合規、跨境過境申報與貨代協調等在地事務,降低成衣與箱包企業的落地門檻。若貴公司正評估柬埔寨設廠,歡迎聯繫園區團隊,就貴公司的產品類別、出口市場與用工規模進行初步評估。

常見問題 FAQ

Q1:成衣與箱包企業為何選擇柬埔寨,而非其他東南亞國家?

| 柬埔寨對成衣與箱包的吸引力來自三者疊加:成熟的 GFT 聚落(約 1,800 家工廠、約 110 萬名工人)、歐盟 EBA 的單一轉化原產地優惠(用進口布料即可符合歐盟免稅,門檻較越南 EVFTA 寬鬆),以及具競爭力的勞動成本(2026 最低工資 210 美元、雇主社保約 5.4%)。對主攻歐盟、且使用進口布料的成衣企業尤其契合。 |

Q2:柬埔寨布料多靠進口,會不會影響原產地與交期?

| 柬埔寨成衣業以 CMT 模式為主,布料逾六成自中國進口,確為現實。但在 EBA 單一轉化規則下,使用進口布料不影響歐盟免稅資格;亞太市場則可藉 RCEP、柬中 FTA 累積原產地。交期方面,柬越邊境距胡志明市供應鏈約一日車程,可就近補料以縮短週期。 |

Q3:2029 年柬埔寨從 LDC 畢業,對成衣與箱包有何影響?

| 柬埔寨將於 2029 年 12 月自最低度開發國家畢業(聯合國 2024 年確認,較原估 2027 年延後),屆時對歐盟優惠將自 EBA 轉入 GSP/GSP+,稅率提高、原產地規則趨嚴。對仰賴進口布料的成衣與箱包影響較大。建議提前規劃:提升在地布料供給、善用 RCEP 累積規則,或分散出口市場。這是中長期設廠規劃應納入的變數。 |

Q4:柬埔寨適合做哪一類成衣與箱包產品?

| 以勞動密集、工序相對標準化的品類最為契合,如成衣(針織與梭織)、鞋類、箱包與旅行用品。成衣為現有主體,鞋類與箱包近年成長亦快。技術門檻高、需密集上游配套的高階機能性紡織,則須一併評估布料供給與技術人力。 |

Q5:成衣與箱包企業在柬埔寨設廠的用人成本大約多少?

| 2026 年法定最低工資每月 210 美元(正式員工)、208 美元(試用期),加計法定津貼後工人實得約 227 至 238 美元;雇主另負擔約 5.4% 之 NSSF 與年資給付。相較越南雇主約 22.5% 之社保負擔明顯較低。宜以「綜合到岸成本」評估,而非僅看名目工資。 |

參考資料

- 柬埔寨海關總署(GDCE)/商務部(MoC)|2025 年全年 GFT 出口約 155 億美元(年增 15.7%,MoLVT 另列 157 億、+15.8%)、約占總出口 53%;成衣約 114 億(+16.5%)、鞋類約 20.9 億(+24.5%)、箱包旅行用品約 20 億(Cambodia Investment Review、Khmer Times、CamboJA 報導,2026/1–3)

https://www.khmertimeskh.com/501829076/cambodias-gft-export-surge-despite-tariff-jolt/

- 柬埔寨勞動暨職業訓練部(MLVT)|GFT 產業約 1,810 家活躍工廠(2025/10,較 2024 年底 1,566 家增 15.5%)、約 110 萬名工人(多數為女性)

https://www.khmertimeskh.com/501830110/cambodias-garment-and-footwear-exports-surge-to-15-5-billion-in-2025/

- EuroCham/TAFTAC/ILO|Cambodia GFT Sector Brief:2023 年出口市場美國約 38%、歐盟約 27%、日本、加拿大、英國等(2024–2025)

https://www.eurocham-advocacy-compass.com/cambodia-garment-footwear-and-travel-goods-sector-brif-issue-no-3-november-204/

- European Commission/GSP Hub|EU–Cambodia EBA:LDC 單一轉化原產地,2020/8 起部分撤銷,約 75% 出口仍免稅

https://gsphub.eu/country-info/Cambodia

- 聯合國大會決議 A/79/L.49(2024/12/19 通過)/UN LDC Portal|柬埔寨將於 2029 年 12 月 19 日自 LDC 畢業(較原估 2027 年延後、獲例外延長五年準備期),屆時歐盟優惠將自 EBA 轉入 GSP/GSP+,稅率與原產地規則趨嚴

https://policy.desa.un.org/themes/cdp-news-and-events/news/cambodia-and-senegal-scheduled-to-graduate-from-the-ldc-category-in?language_content_entity=en

- USTR|美柬對等貿易協定,對美對等關稅 19%(2025/10)

https://www.adb.org/publications/economic-impacts-us-tariff-cambodia

- GMAC/OECD TiVA/ASEAN Briefing|柬埔寨成衣以 CMT 為主,布料逾六成(官方說法逾八成)自中國進口;成衣出口境外附加價值約 45%

https://asean.org/wp-content/uploads/2024/12/Textiles-Industry-in-CLMV-Economies.pdf

- 柬埔寨勞動暨職業訓練部|Prakas 214/25:2026 年 GFT 最低工資 210 美元(正式)、208 美元(試用)

https://kh.andersen.com/publications/cambodia-minimum-wage-for-workers-for-2026/