文章摘要:

燈飾(LED 照明)是中國高度集中的出口產業——以中山古鎮為核心的產業聚落占全中國約七成、全球約五成產能。近年燈飾產業外移,與五金產業有一個關鍵不同:燈具輸美主要受美國 Section 301 關稅(針對中國、List 3 為 25%)影響,因此「遷出中國」確實能避開這層關稅——這也是訂單大量轉向越南、柬埔寨與墨西哥的主因(在美國燈具進口比重中,中國的市佔率已從 2022 年的 46.1% 降至 2024 年的 36.7%)。

早在 2017–2018 年中美貿易摩擦前後,一批出口北美的聖誕燈(節慶燈串)企業便已遷至柬越邊境的巴域(Bavet)一帶。但有三點必須先釐清:零組件依賴度高:柬埔寨燈飾仍以「進口零組件+在地組裝」為主,零組件多自中國進口。原產地合規風險:必須妥善因應「含中量」審查,實質轉型(Substantial Transformation)必須確實發生於柬埔寨。關稅政策變動:美國對柬埔寨的關稅本身也在變動(暫行 Section 122、對柬埔寨 Section 301 調查待定)。

本文將解析燈飾外移與關稅邏輯、零組件與組裝現況、營運成本,以及哪類燈飾企業適合赴柬埔寨設廠、又該如何評估。

美國對華關稅重壓下,燈飾企業為何考慮赴柬埔寨設廠?

一家在中山古鎮做 LED 燈具、主要出口美國的企業,這兩年常被同一道算式困住:產品輸美除了基礎關稅,還要再加徵 25% 的對華關稅,價格優勢直接被吞噬殆盡。將一部分產能移到中國以外,成了不得不算的一筆帳。

與五金產業不同的是,燈飾的這道關稅難題,答案往往是「換個產地就能解一大半」——因為壓在燈具頭上的主要是「針對中國」的關稅。問題只在於:要換到哪裡?換過去之後又要面對什麼?要把這件事想透徹,得先看看燈飾這一波外移究竟在往哪裡走,以及為什麼柬埔寨會出現在名單上。

燈飾產業為何外移?柬埔寨如何承接 LED 照明產能

燈飾是中國高度集中的出口產業,而美國是其最大的市場;當輸美關稅攀升,外移便成為整個產業的共同動作,而柬埔寨正是承接基地之一。

中國燈飾產能高度集中:以中山古鎮為核心的產業聚落,占全中國約七成、全球約五成市場份額,從業人員超過 20 萬人、上下游企業逾 3 萬家,是全球供應鏈配套最完整的燈飾基地。

美國為最大單一市場:美國是中國 LED 照明的最大出口市場——2024 年美國燈具(HS 9405)進口額約 91.7 億美元,其中 LED 燈具佔比超過五成半。

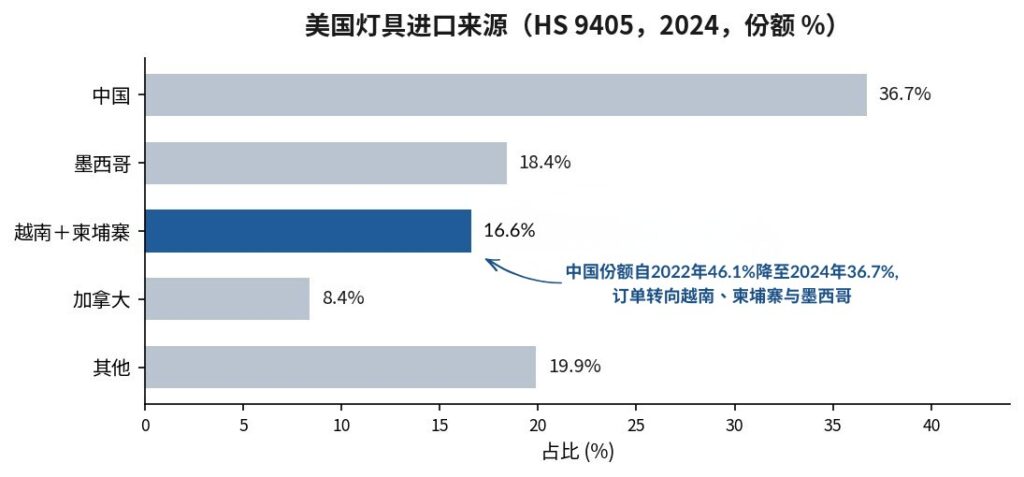

圖 1:美國燈具進口來源(資料來源:美國人口普查局 US Census/USITC,2024;市佔率隨統計口徑略有差異)。

當關稅推高中國產品的到岸成本(CIF),訂單便加速轉移。在美國燈具進口中,中國的份額已從 2022 年的 46.1% 降至 2024 年的 36.7%,兩年間約有 16.7 億美元的燈具業務移出中國,主要流向越南、柬埔寨與墨西哥。

對柬埔寨而言,這並非新鮮事:早在 2017–2018 年中美貿易摩擦前後,一批原先集中於東莞、台州一帶、出口北美的聖誕燈(節慶燈串)企業,就已將產能遷至柬越邊境的巴域(Bavet)一帶,另一批則落腳在金邊周邊。這些既有的產業聚落,使柬埔寨成為燈飾外移的現成選項之一。

柬埔寨設廠能降低多少關稅?Section 301 與原產地規則

燈飾外移的核心驅動力,是美國的 Section 301 關稅——它是「針對中國」而非全球。因此,只要將實質性加工程序遷出中國、取得非中國的原產地證明,即可避開這層稅負,這正是燈飾與五金最大的不同。

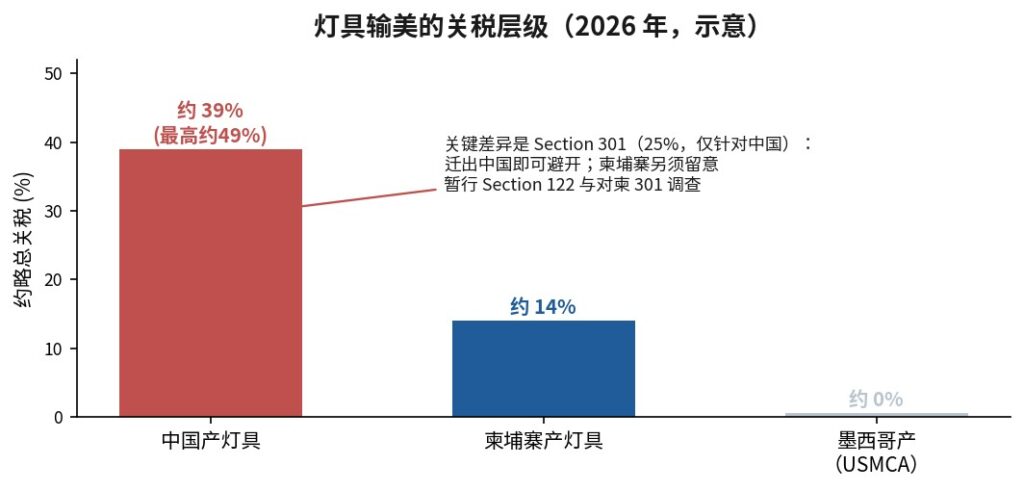

圖 2:燈具輸美的關稅層級(2026 年示意圖;稅率依 HS 編碼與最新公告而定,且部分層級正處於法律變動中)。

先把中國產燈具的稅負拆解。以常見的 LED 燈具(HS 9405)為例,輸美關稅大致為:基礎最惠國稅率(約 3.9%)+ Section 301(List 3,25%)+一層正處法律爭議的附加稅。疊加後約為 29% 至 49%,其中「基礎+Section 301」約 29% 是相對持久的核心。疊加後總稅率約為 29% 至 49%,其中「基礎+Section 301」合計約 29% 是相對持久的核心。

關鍵在於:Section 301 是「針對中國」的關稅,只要產品的實質轉型發生在中國以外的國家,就不適用——這與五金產業所面臨的 Section 232 關稅(針對鋼鋁、全球適用、遷廠亦無法規避)形成了鮮明對比。

正因如此,燈飾遷往柬埔寨、越南或墨西哥,確實能避開 25% 的對華 Section 301 關稅。如圖 2 所示,柬埔寨產燈具的輸美關稅約為 14%(基礎稅率+暫行附加稅),明顯低於中國製造;墨西哥產更因符合《美墨加協定》(USMCA)甚至可享有近乎零關稅。這也是為什麼「在哪裡生產」如今比「生產成本多少」更能左右燈飾企業佈局的根本原因。

但有兩個變數必須同時看清:

- 關稅法規變動風險:美國對柬埔寨的關稅本身正在變動。原先依據《國際緊急經濟權力法》(IEEPA)課徵的對等關稅,已於 2026 年 2 月經最高法院判決無效,改由暫行的 Section 122 關稅(約 10%)替代,該措施目前也遭到法院挑戰並在上訴中;且美國已於 2026 年 3 月對包含柬埔寨在內的多國啟動 Section 301 調查,7 月後可能落實國別稅率。

- 原產地認定趨嚴:避開對華關稅的前提是「實質轉型確實發生在柬埔寨」——美方對「含中量」(中國成分)的查核日益趨嚴,僅在柬埔寨進行最低限度的組裝或重新貼標,並不足以取得原產地資格。換言之,遷往柬埔寨雖能解關稅之困,但必須以真實的在地加工與完整可追溯的文件為基礎。

LED 燈飾供應鏈:「進口零組件、在地組裝」的營運模式

柬埔寨燈飾仍以「進口零組件+在地組裝」為主:LED 晶片、驅動電源、外殼與電子元件多自中國進口,柬埔寨主要承擔組裝與部分配件工序。

與多數東南亞國家一樣,柬埔寨在地缺乏燈飾零組件的上游製造,LED 晶片、驅動 IC、電源、鋁/塑膠外殼等關鍵零件主要自中國進口。常見的落地模式為「進口光源/半成品+在地組裝」,由柬埔寨工廠完成插件、組裝、老化測試(燒機測試)與包裝等勞力密集工序。這一現實具有兩層意義:

- 物流設計關鍵:原料採購與進口物流的規劃是成本控管核心。

- 合規深度要求:產線的在地化深度,直接關係到能否通過原產地與含中量審查。

在原產地認定上,「中國零組件+柬埔寨組裝」於亞太市場可藉由《區域全面經濟夥伴關係協定》(RCEP)與《中柬自貿協定》(CCFTA,2022 年生效,中國給予柬埔寨約 97.5% 稅目零關稅)的累積原產地規則,符合原產地要件。

在地理位置上,巴域(Bavet)距離越南胡志明市供應圈約一日車程,便於就近補充零組件與耗材,縮短補貨週期。但必須留意的是,RCEP/CCFTA 的累積規則僅適用於其成員國市場;面對美國市場時,關鍵仍是前述的「實質轉型」與「含中量審查」,而非 FTA 的累積規則。

柬埔寨燈飾廠成本與產品適配:哪些燈具適合落地設廠?

柬埔寨在營運成本上對於勞力密集的燈飾組裝相當具吸引力,但「產業適配性」才是關鍵——它更適合勞力密集、工序相對標準化的燈飾,複雜或高端的產品則未必適合。

| 成本項目 | 柬埔寨水位 | 說明 |

| 一般工人最低工資 | 約 210 美元/月 | 成衣、鞋襪及旅行用品(GFT)部門法定最低薪資;電子組裝等其他產業多參照或另議。 |

| 雇主社保負擔 (NSSF) | 約 5.4% | 明顯低於越南的約 22.5%。 |

| 工業電價 | 建議向園區索取最新報價 | 歷來偏高、近年下降中;老化測試(燒機)等耗電工序須精算。 |

| 零組件原料 | 多自中國進口 | 須計入海運、內陸運輸與報關等總到岸成本。 |

在產業適配性上,技術門檻是一道分水嶺。在此輪外移潮中,立達信、陽光照明、日上等較大型的 LED 企業,多將海外基地設在泰國(如北柳府),木林森等則選擇墨西哥;柬埔寨所承接的,更多是聖誕燈(節慶燈串)、基本款燈具等勞力密集、工序相對標準化的產品。

原因在於,泰國的電子供應鏈與技術工人較成熟,適合複雜或高端產線,但成本較高;柬埔寨成本最低,且擁有巴域(Bavet)既有的產業聚落,適合用人需求大、工藝技術門檻較低的組裝線。因此,燈飾企業宜按照「產品工藝複雜度」與「主力市場」來判斷柬埔寨是否合適——這與單看表面成本完全是兩回事。

燈飾企業柬埔寨設廠評估:關稅、合規與成本決策架構

估赴柬埔寨設廠時,燈飾企業宜將「關稅屬性、原產地合規、產品適配性」三件事一併納入考量:

- 先看關稅屬性:主力市場為美國者,應確認產品對華 Section 301 的關稅曝險,並以「遷出中國避開 301」為核心邏輯;同時需納入對柬埔寨暫行 Section 122 與 Section 301 調查的變動風險。

- 做實原產地與含中量:確保插件、組裝、測試等實質性工序確實在柬埔寨完成,保留零組件來源與成本的可追溯文件,以禁得起美方含中量的嚴格審查。

- 匹配產品工藝:勞力密集、工序標準化的燈具(如聖誕燈、基本款)較適合柬埔寨;高端、電子整合度高的產品,則應一併評估泰國等供應鏈更成熟的地區。

- 備齊相關認證:輸美產品須符合 UL、輸歐須符合 CE/RoHS 等安規與環保認證,應在設廠規劃階段即納入考量。

- 計算綜合到岸成本:將薪資、社保負擔、電力、零組件進口物流與認證費用一併納入評估,而非單看工資或廠房租金。

燈飾企業落地 MSEZ 的區位、物流與園區配套

燈飾外移落地柬埔寨,難點多在於「零組件進口的物流與報關」、「組裝產線的供電穩定度」以及「原產地與含中量合規」;曼哈頓經濟特區(MSEZ)的條件恰好切中這幾項痛點,且其所在的巴域(Bavet)正是既有燈飾聚落的所在地。

曼哈頓經濟特區(MSEZ)位於柬越邊境巴域(Bavet)、總面積約 600 公頃——而巴域一帶正是 2017 年以來聖誕燈等燈飾企業遷柬的主要聚集地之一,對新進駐的燈飾企業而言,本地已有相關產業氛圍與人力基礎,不必從零起步。

園區距離胡志明市港口群約 70 至 140 公里,便於自中國、越南就近進口 LED 晶片、驅動、外殼等零組件,並能靈活選擇越南或柬埔寨港口出口;園區亦提供穩定電力與水電配套,對老化測試(燒機)、注塑等耗電或有排放的工序尤為關鍵。

在執行層面,園區的行政與報關團隊以中文為主要工作語言(輔以英文、高棉文),且自 2005 年營運至今逾二十年,可協助燈飾企業辦理零組件進口清關、RCEP/CCFTA 原產地證明、整理含中量所需的供應鏈與成本文件、銜接 QIP 租稅優惠與水電接入。若貴公司正評估燈飾產能的海外佈局,歡迎聯繫園區團隊,依貴公司的產品工藝、主力市場與零組件結構進行初步評估。

燈飾企業柬埔寨設廠常見問題(FAQ)

Q1:燈飾遷到柬埔寨,真的能降低輸美關稅嗎?

| 对受 Section 301 影响的产品,通常可以。灯具输美的主要关税是针对中国的 Section 301(List 3 为 25%);只要实质性转化确实對受 Section 301 影響的產品,通常可以。 燈具輸美的主要關稅是針對中國的 Section 301(List 3 為 25%);只要實質轉型確實發生在柬埔寨、取得非中國原產地,即可避開這 25%。中國產燈具輸美總稅率約 29%–49%,柬埔寨產約 14%,差距主要就來自 Section 301。但前提是必須有真實的在地加工與完整文件(因美方含中量審查趨嚴),且須留意美國對柬埔寨暫行 Section 122 與 Section 301 調查的政策變動。 |

Q2:燈飾和五金的柬埔寨關稅邏輯,為什麼不一樣?

| 因为针对的关税不同。五金(钢铝制品)受 Section 232 约束——针对钢铝、全球适用、不分国别,迁到柬埔寨也无法规避;灯饰受 Section 301 约束——针对中国,迁出中国即可避开。这是两者最大的差别:灯饰有真实的「迁厂避关税」逻辑,五金(钢铝部分)则没有。因為針對的關稅項目不同。 五金(鋼鋁製品)受 Section 232 約束——其針對鋼鋁、全球適用、不分國別,即使遷到柬埔寨也無法規避;燈飾則受 Section 301 約束——僅針對中國,遷出中國即可避開。這是兩者最大的差別:燈飾有真實的「遷廠避關稅」邏輯,五金(鋼鋁部分)則沒有。 |

Q3:柬埔寨能生產燈飾的零組件嗎?

| 基本不能。 柬埔寨目前缺乏 LED 晶片、驅動、外殼等上游零組件的在地製造能力,關鍵零件主要仍自中國進口,柬埔寨僅承擔組裝、測試與包裝等勞力密集工序,屬於典型的「進口零組件+在地組裝」模式。因此,原料採購與進口物流的規劃,是燈飾在柬埔寨控管成本與合規的關鍵。 |

Q4:什麼樣的燈飾企業適合柬埔寨?

| 勞力密集、工序相對標準化、主攻美國(受 301 關稅影響)或同時佈局非美市場的燈飾企業。 例如聖誕燈(節慶燈串)、基本款燈具。至於高端、電子整合度高、對上游供應鏈配套依賴度大的產品,則宜一併評估泰國等供應鏈更成熟的地區——此輪多數較大型的 LED 企業即選擇泰國或墨西哥。 |

Q5:赴柬埔寨設廠有哪些核心合規要求?

| 主要分為兩大類。 一是原產地與含中量合規:實質轉型程序必須在柬埔寨當地完成,並保留完整的供應鏈可追溯文件,否則無法取得非中國原產地證明,也無法通過美方的嚴格查核;二是產品安規與環保認證:輸美產品須符合 UL 認證,輸歐則須符合 CE/RoHS 等規範,這些都應在設廠規劃初期就納入籌備。 |

參考資料:柬埔寨燈飾設廠、關稅與供應鏈數據來源

- 證券時報/中山市政府|中國燈飾之都(中山古鎮)產業聚落占全中國約 70%、全球約 50% 市場份額,從業人員逾 20 萬人、上下游企業逾 3 萬家。

https://www.stcn.com/article/detail/1437549.html - Trading Economics/CEIC(引述柬埔寨海關總署 GDCE)|2024 年鋼鐵進口約 6.32 億美元;2024 年前十個月鐵及鋼 5.05 億美元(+65%)、2025 年第一季 2.17 億美元(+75%)。

https://tradingeconomics.com/cambodia/imports/iron-steel - US Census Bureau/USITC HTSUS|2024 年美國燈具(HS 9405)進口額約 91.7 億美元,LED 燈具佔比逾 56%;中國市佔率自 2022 年的 46.1% 降至 2024 年的 36.7%,墨西哥約 18.4%、越南+柬埔寨約 16.6%、加拿大約 8.4%。

https://www.census.gov/foreign-trade/data/ - USTR Section 301 List 3/USITC|燈具(HS 9405)多屬 List 3,加徵 25%(List 4A 為 7.5%);LED 燈泡 HS 8539.50 基礎稅率約 2%、9405 常見品項基礎稅率約 3.9%。

https://ustr.gov/issue-areas/enforcement/section-301-investigations/tariff-actions - 美國最高法院 EO 14389「Ending Certain Tariff Actions」(2026/2/20)/CFR、Atlantic Council|IEEPA 對等/芬太尼關稅經判決無效、改由暫行 Section 122(約 10%)替代,該措施本身遭法院挑戰、上訴中;USTR 於 2026 年 3 月對包含柬埔寨在內的多國啟動 Section 301 調查。

https://www.supremecourt.gov/opinions/25pdf/24-1287_4gcj.pdf - 美國商務部 BIS|Section 232 鋼、鋁(及銅)關稅適用於相應金屬製品與衍生品;燈具的金屬燈體/散熱件等或涉部分 Section 232,須依 HS 編碼確認。

https://www.bis.gov/about-bis/bis-leadership-and-offices/SIES/section-232-investigations - 光亞照明研究院/國際照明商會 CILCA|柬埔寨照明產能佈局:聖誕燈企業 2017–2018 年遷至越柬邊境巴域(Bavet)一帶,另有聚落分布於金邊周邊。

https://b2b.alighting.com/exh/9H2YS8QDN1/newsdetail-12214.html - 第一財經/新浪財經|立達信(泰國北柳府)、陽光照明(泰國,年產 500 萬套對美)、木林森(墨西哥,USMCA)等海外基地佈局;東南亞缺乏在地零組件製造,多為進口組裝。

https://www.yicai.com/news/102612178.html - European Commission GSP/RCEP 協定|柬埔寨產燈具輸歐可循 EBA 管道;RCEP 與 CCFTA 累積原產地規則適用於其成員國市場(不適用美國對華 Section 301)。

https://policy.trade.ec.europa.eu/development-and-sustainability/generalised-scheme-preferences_en