文章摘要:

在所有评估柬埔寨设厂的产业中,服装与箱包是落地基础最完整的一个。2025 年,柬埔寨服装、鞋类及旅行用品(GFT)出口约 155 亿美元(同比增长约 16%)、约占全国出口五成以上,产业拥有约 1,800 家工厂、约 110 万名工人(多数为女性)。

对服装与箱包企业而言,柬埔寨的吸引力来自三者叠加:成熟的产业集群、欧盟 EBA 的单一转化原产地优惠,以及具竞争力的劳动成本(2026 年最低工资 210 美元、用人单位社保缴费负担约 5.4%)。本文自产业全景、关税优惠、供应链布局、用工成本与设厂考量五个面向,说明服装与箱包企业如何评估柬埔寨设厂,并提示 2029 年 LDC 毕业后欧盟优惠转轨的应对。

服装与箱包,柬埔寨落地基础最完整的产业

对劳动密集的制造业而言,「在哪里设厂」往往等同于「在哪里能找到足够的工人、合适的关税待遇、市场准入与可靠的供应链」。服装与箱包正是高度依赖一线劳动力与出口渠道的产业——也正因如此,一个已具规模、且贸易条件成熟的生产基地,往往比单纯的低工资更具吸引力。

近几年来,服装与箱包的品牌越来越常提出同一个要求:在中国之外,再给我一个生产基地。而每一次盘点东南亚的选项中,柬埔寨几乎都会出现在名单上。

原因不难理解:服装与箱包是典型的劳动密集、又高度依赖出口渠道的产业,对「招得到工人、进得了市场、物料供应跟得上」这三件事格外敏感。柬埔寨之所以反复被点名,正是因为它在这三点上都累积了相当的底子。至于这底子究竟有多厚、又有哪些必须提前应对的变量,得先看清这个产业在柬埔寨已长成什么样貌。

产业全景:规模、结构与出口市场

服装、鞋类及旅行用品(Garment, Footwear, and Travel goods,合称 GFT)是柬埔寨制造业的支柱:以服装与纺织为主体,鞋类与箱包为两翼;主要出口美国与欧盟两大市场。

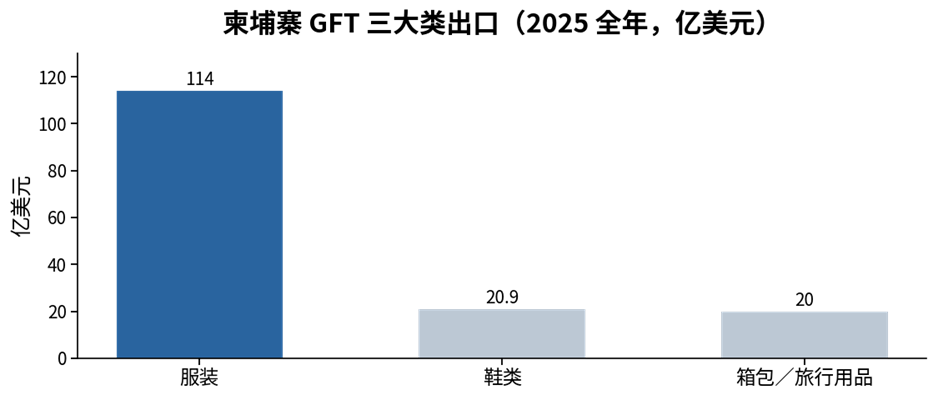

就结构而言,2025 年全年服装出口约 114 亿美元(同比增长 16.5%)、鞋类约 20.9 亿美元(同比增长 24.5%)、箱包与旅行用品约 20 亿美元。服装占绝对主体,鞋类为近年增长最快的品类,箱包与旅行用品则为稳定拓展的一翼。

图 1:柬埔寨 GFT 三大类出口(数据来源:柬埔寨海关总署 GDCE/商务部,2025 全年)

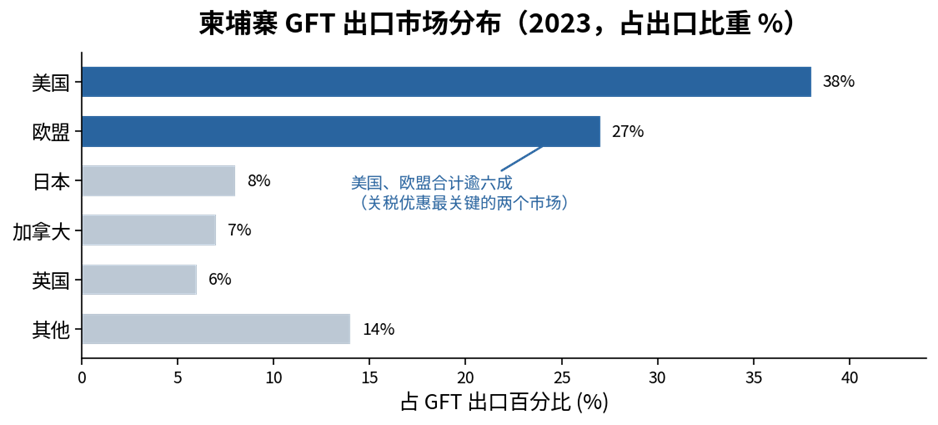

就市场而言,美国自 2019 年起即为柬埔寨 GFT 最大出口市场,欧盟居次,其后为日本、加拿大与英国。2023 年美国约占 GFT 出口 38%、欧盟约 27%,两者合计逾六成——这也是关税优惠最为关键的两个市场。近年柬埔寨持续分散市场,2025 年对欧盟出口在 EBA 带动下显著增长(前十个月同比增长逾 17%)。

图 2:柬埔寨 GFT 出口市场分布(2023;美国居首、欧盟居次的结构在 2024–2025 维持)

关税优惠:服装与箱包最受益的三项机制

服装与箱包最受益于三项贸易机制:欧盟 EBA 的单一转化原产地、美国对等关税的相对水平,以及 RCEP 与柬中 FTA 的累积原产地。

(一)欧盟 EBA:单一转化原产地的关键价值

欧盟「除武器外全部免税(EBA)」是柬埔寨服装与箱包最重要的市场准入。其关键在于:作为最不发达国家(LDC),柬埔寨适用较宽松的「单一转化」原产地规则——以进口面料制成服装即可符合免税要求。这与越南 EVFTA 要求「自面料起算」(面料须在越南、欧盟或韩国织造)形成鲜明对比。对普遍使用进口面料的服装企业而言,柬埔寨的欧盟原产地门槛反而更容易达成。EBA 自 2020 年 8 月起虽被部分撤销,但约 75% 柬埔寨出口仍享免税,服装占其优惠进口中的大宗。

(二)美国对等关税:与区域相当、无显著劣势

美国为柬埔寨 GFT 最大市场。2025 年 10 月美柬协定将对美对等关税定为 19%,与印尼、泰国相当、略低于越南与孟加拉的 20%;虽不构成决定性优势,但也无显著劣势。柬埔寨的箱包与旅行用品出口,过去也曾受益于美国普惠制(GSP)的旅行用品项目而快速增长。

(三)RCEP 与柬中 FTA:累积原产地的互补

柬埔寨为 RCEP 成员,并与中国签有自由贸易协定。对「中国面料+柬埔寨加工」的常见配置而言,RCEP 与柬中 FTA 的累积原产地规则,有助于在亚太市场符合原产地要求、取得优惠税率。

| 前瞻提示| 2029 年 LDC 毕业:柬埔寨将于 2029 年 12 月自最不发达国家(LDC)毕业(联合国大会决议 A/79/L.49,2024 年 12 月确认,较原预计的 2027 年延后、并获例外延长五年准备期)。届时对欧盟的优惠将自 EBA 转入普惠制(GSP/GSP+),税率将提高、且原产地规则趋严(单一转化的宽松待遇可能不再)。 对高度依赖进口面料的服装与箱包而言,此为必须提前规划的变量——可能的应对措施包括:提升本地面料与辅料供给、善用 RCEP 累积规则、或部分转向其他优惠市场。建议将此纳入中长期建厂规划。 |

供应链布局:CMT 模式与「进料靠邻近」

柬埔寨服装业以 CMT(剪裁—缝制—修整)模式为主,面料与辅料逾六成自中国进口;供应链布局的关键,在于善用邻近的中国与越南上游,缩短补料周期。

CMT 模式意指面料、机器与设计多自境外输入,柬埔寨负责劳动密集的裁缝与服装加工。据估计,柬埔寨进口面料逾六成来自中国,服装出口的境外附加价值约 45%。这反映柬埔寨上游(织布、纱线)仍在建构中,是评估时须正视的现实限制。

但此一限制可由两个层面缓解。其一为原产地设计:在 EBA 单一转化规则下,使用进口面料并不影响欧盟免税资格;在亚太市场则可借助 RCEP、柬中 FTA 的累积规则符合原产地要求。其二为地理邻近:胡志明市一带为区域性的面料与辅料采购枢纽,而柬越边境(如 Bavet 一带)距该供应链圈仅约一天车程,企业得以就近取得面料、辅料,缩短补货周期、降低在途库存——这正是服装与箱包企业特别看重“邻近胡志明市”的园区的原因(跨境物流的路径设计,详见〈柬越跨境物流实务〉一文)。

用工与成本:劳动密集产业的成本结构

服装、鞋类与箱包等产业高度依赖大量稳定人力,用工成本与熟练劳动力供给,往往是企业选址时最内核的考量。

对此,柬埔寨具备明确的成本优势与产业基础。2026 年,柬埔寨服装、纺织、鞋类、旅行用品及箱包产业一般正式工人的法定最低工资为每月 210 美元;若加计全勤奖金、交通与住宿津贴,以及依工龄累计的法定津贴,工人每月实际到手工资约为 227 至 238 美元,具备相对清晰且可预估的人事成本结构。

在雇主负担方面,柬埔寨国家社会保障基金(NSSF)用人单位端法定缴费约为 5.4%,主要包括工伤、医疗与养老金缴费;相较之下,越南用人单位端社会保险、健康保险及相关强制缴费合计约 21.5%,柬埔寨在人力附加成本上明显较低。

更关键的是,柬埔寨并非单纯具备低成本劳动力,而是已在服装、鞋类、旅行用品与箱包产业累积出约百万级的成熟用工规模。这批一线工人长期参与出口制造,熟悉缝制、组装、质检、包装与工厂管理节奏,形成其他新兴制造业尚未完全建立的技能传承与生产线适应能力。对需要快速投产、稳定交期与大规模用工的服装与箱包企业而言,这正是柬埔寨最具吸引力的产业条件之一。

建厂落地的关键考量

服装与箱包企业评估柬埔寨设厂,宜把握以下关键,将产业优势转化为稳定产能。

- 原产地设计与举证:依主力出口市场(欧盟/美国/亚太)反推适用的原产地规则,妥善规划面料来源与累积原产地,并保留完整可追溯文件。

- 提前应对 LDC 毕业:将 2029 年欧盟优惠自 EBA 转入 GSP/GSP+ 的影响纳入中长期规划,评估本地面料供给或市场分散。

- 选择具集群与物流条件的园区:由于面料、辅料逾六成自中国与越南进口,邻近胡志明市可就近补料、缩短补货与出口时程,从而降低建厂初期的摸索成本。因此,除优先考虑已具服装、鞋类、箱包供应商集群外,更会挑选邻近供应链与港口的园区

- 合规即竞争力:完整的工时、薪酬与社保纪录,以及环境与劳动合规,已是国际买家 ESG 验厂的前提(柬埔寨环评分级与设厂流程,可另参相关专文)。

- 综合成本试算:以「综合到岸成本」评估,涵盖工资、社保、用地、物流与合规,而非仅比较名目工资。

曼哈顿经济特区 MSEZ 的服装与箱包配套

产业优势的落地,最终取决于园区层级的集群与配套;曼哈顿经济特区(MSEZ)于服装与箱包的用工基础与物流区位上,具备相应条件。

MSEZ 位于柬越边境 Bavet,总面积约 600 公顷,区内逾 4 万名工人在岗,纺织、鞋类、箱包与电子组装的供应商集群已初具规模,新进驻的服装与箱包企业无需从零搭建本地网络。园区距胡志明港群约 70 至 140 公里、约一天车程,便于就近自越南与中国取得面料、辅料、并弹性选择越南或柬埔寨港口出口。

此外,园区设有多语种(中文、英文、高棉语)的行政与报关支持团队,可协助处理土地、厂房、NSSF 登记、工时与薪酬合规、跨境过境申报与货代协调等本地事务,降低服装与箱包企业的落地门槛。若贵公司正评估柬埔寨设厂,欢迎联系园区团队,就贵公司的产品类别、出口市场与用工规模进行初步评估。

常见问题 FAQ

Q1:服装与箱包企业为何选择柬埔寨,而非其他东南亚国家?

| 柬埔寨对服装与箱包的吸引力来自三者叠加:成熟的 GFT 集群(约 1,800 家工厂、约 110 万名工人)、欧盟 EBA 的单一转化原产地优惠(用进口面料即可符合欧盟免税,门槛较越南 EVFTA 宽松),以及具竞争力的劳动成本(2026 最低工资 210 美元、用人单位社保缴费约 5.4%)。对主攻欧盟、且使用进口面料的服装企业尤其契合。 |

Q2:柬埔寨面料多靠进口,会不会影响原产地与交期?

| 柬埔寨服装业以 CMT 模式为主,面料逾六成自中国进口,确为现实。但在 EBA 单一转化规则下,使用进口面料不影响欧盟免税资格;亚太市场则可借助 RCEP、柬中 FTA 累积原产地。交期方面,柬越边境距胡志明市供应链约一日车程,可就近补料以缩短周期。 |

Q3:2029 年柬埔寨从 LDC 毕业,对服装与箱包有何影响?

| 柬埔寨将于 2029 年 12 月自最不发达国家毕业(联合国 2024 年确认,较原预计 2027 年延后),届时对欧盟优惠将自 EBA 转入 GSP/GSP+,税率提高、原产地规则趋严。对依赖进口面料的服装与箱包影响较大。建议提前规划:提升本地面料供给、善用 RCEP 累积规则,或分散出口市场。这是中长期建厂规划应纳入的变量。 |

Q4:柬埔寨适合做哪一类服装与箱包产品?

| 以勞動密集、工序相對標準化的品類最為契合,如成衣(針織與梭織)、鞋類、箱包與旅行用品。成衣為現有主體,鞋類與箱包近年成長亦快。技術門檻高、需密集上游配套的高階機能性紡織,則須一併評估布料供給與技術人力。 |

Q5:服装与箱包企业在柬埔寨设厂的用工成本大约多少?

| 2026 年法定最低工资每月 210 美元(正式员工)、208 美元(试用期),加上法定津贴后工人实际到手工资约 227 至 238 美元;企业另需承担约 5.4% 的 NSSF 与工龄补贴。相较越南用人单位约 22.5% 的社保缴费负担明显较低。宜以「综合到岸成本」评估,而非仅看名目工资。 |

参考资料

- 柬埔寨海关总署(GDCE)/商务部(MoC)|2025 年全年 GFT 出口约 155 亿美元(同比增长 15.7%,MoLVT 另列 157 亿、+15.8%)、约占总出口 53%;服装约 114 亿(+16.5%)、鞋类约 20.9 亿(+24.5%)、箱包旅行用品约 20 亿(Cambodia Investment Review、Khmer Times、CamboJA 报导,2026/1–3)

https://www.khmertimeskh.com/501829076/cambodias-gft-export-surge-despite-tariff-jolt/

- 柬埔寨劳动暨职业训练部(MLVT)|GFT 产业约 1,810 家活跃工厂(2025/10,较 2024 年底 1,566 家增 15.5%)、约 110 万名工人(多数为女性)

https://www.khmertimeskh.com/501830110/cambodias-garment-and-footwear-exports-surge-to-15-5-billion-in-2025/

- EuroCham/TAFTAC/ILO|Cambodia GFT Sector Brief:2023 年出口市场美国约 38%、欧盟约 27%、日本、加拿大、英国等(2024–2025)

https://www.eurocham-advocacy-compass.com/cambodia-garment-footwear-and-travel-goods-sector-brif-issue-no-3-november-204/

- European Commission/GSP Hub|EU–Cambodia EBA:LDC 单一转化原产地,2020/8 起部分撤销,约 75% 出口仍免税

https://gsphub.eu/country-info/Cambodia

- 联合国大会决议 A/79/L.49(2024/12/19 通过)/UN LDC Portal|柬埔寨将于 2029 年 12 月 19 日自 LDC 毕业(较原预计 2027 年延后、获例外延长五年准备期),届时欧盟优惠将自 EBA 转入 GSP/GSP+,税率与原产地规则趋严

https://policy.desa.un.org/themes/cdp-news-and-events/news/cambodia-and-senegal-scheduled-to-graduate-from-the-ldc-category-in?language_content_entity=en

- USTR|美柬对等贸易协定,对美对等关税 19%(2025/10)https://www.adb.org/publications/economic-impacts-us-tariff-cambodia

- GMAC/OECD TiVA/ASEAN Briefing|柬埔寨服装以 CMT 为主,面料逾六成(官方说法逾八成)自中国进口;服装出口境外附加价值约 45%

https://asean.org/wp-content/uploads/2024/12/Textiles-Industry-in-CLMV-Economies.pdf

- 柬埔寨劳动暨职业训练部|Prakas 214/25:2026 年 GFT 最低工资 210 美元(正式)、208 美元(试用)

https://kh.andersen.com/publications/cambodia-minimum-wage-for-workers-for-2026/