文章摘要:

中国制造业加速转移东南亚,不是单一因素,而是关税与地缘政治、生产成本结构性上升、贸易协定红利、供应链韧性需求四股力量叠加的结果。最新数据印证了这股动能:柬埔寨 2025 年外商直接投资达 52 亿美元、同比增长 18.2%,其中中资约 37.6 亿美元、占比逾七成,制造业投资增幅高达约 50%。本文以 2025–2026 最新数据拆解这四大驱动力,绘制柬埔寨、越南、泰国的角色分工,并说明为什么「搬到东南亚就能避美国关税」是常见误解、真正的差异点其实在欧盟 EBA 与 RCEP 出口通路。文末提供企业从「趋势认知」到「评估行动」的五步顺序,帮助正在评估的企业先看清大局,再决定下一步。

为什么「现在」「东南亚」成了必答题

过去几年,「要不要把产能搬到东南亚」从少数大厂的战略选项,变成许多中小制造企业每年都要重新评估一次的现实问题。关税谈判反复、订单要求多元产地、人工与用地成本持续上升——这些压力不会因为观望而消失。

但盲目跟风外迁,反而可能踩进新的成本与合规陷阱。要做对决策,第一步是看清「为什么是现在、为什么是东南亚」。本文先用数据呈现转移的规模,再逐一拆解四大驱动力,最后给出可操作的评估顺序。

这一波转移的规模有多大?用数据看清趋势

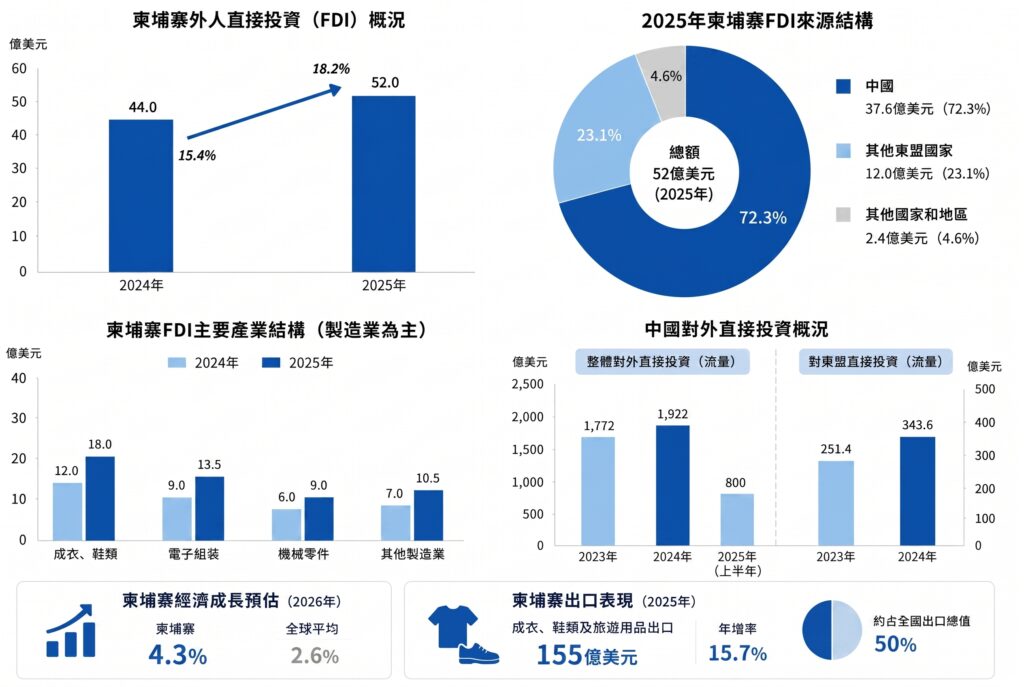

先看最贴近当下的数据。据柬埔寨国家银行(NBC)与柬埔寨发展理事会(CDC)统计,柬埔寨 2025 年外商直接投资(FDI)达 52 亿美元,同比增长 18.2%;其中中国是最大来源,约 37.6 亿美元、占比逾七成,较 2024 年大增约 42%。制造业是最突出的板块,2025 年投资额增长约 50%,主要集中在成衣、鞋类、电子组装、机械零件等出口导向产业。(NBC/CDC,2026/2)

从更宏观的中国对外投资看,方向同样指向东盟。根据《2024 年度中国对外直接投资统计公报》,2024 年中国对外直接投资流量约 1,922 亿美元、同比增长 8.4%;其中对东盟投资 343.6 亿美元、同比增长 36.8%,增幅远超整体。进入 2025 年,中国整体对外投资在外部环境压力下出现调整(安永统计上半年约 800 亿美元、同比下降 6.2%),但制造业、科技与新能源产业链仍是主要投资方向之一——这说明「以制造业产能布局东南亚」这条主线反而更具韧性,而非随大盘同步降温。

从承接端看,东盟的增长持续提供支撑。世界银行预估柬埔寨 2026 年经济增长约 4.3%,高于全球平均(约 2.6%);其出口结构也在强化——2025 年成衣、鞋类及旅游用品出口达 155 亿美元、同比增长 15.7%,约占全国出口总值的一半。(柬埔寨商务部,2026/1;世界银行,2026)一个仍在增长、又紧邻中国供应链的区域,自然成为产能转移的首选承接地。

驱动力一:关税与地缘政治,为什么逼着企业重做产地布局?

关税与地缘政治是最直接的「推力」。当出口到主要市场的成本因关税上升、且单一产地的政策风险变高时,企业被迫寻找「中国以外」的第二生产基地。

2025 年的关税格局是关键背景。经过多轮谈判,美国对柬埔寨的对等关税从最初威胁的 49%、再到 36%,最终在 2025 年 10 月以一份具法律约束力的《美柬对等贸易协定》确定维持在 19%(叠加于最惠国税率之上,部分清单商品适用 0%);作为交换,柬埔寨对约 11,000 余项美国商品实施零关税。这一税率与印尼、泰国持平,略低于越南、孟加拉的 20%。(USTR,2025;BowerGroupAsia,2025)

▼ 一个常被误解的重点

东南亚各国对美关税差距其实不大(多在 19%–20% 区间),因此「搬到东南亚就能大幅避开美国关税」的说法并不成立。转移的真正价值,更多在于分散单一产地的政策风险,以及利用东南亚国家在欧盟、RCEP 等市场的贸易协定通路(详见第五节),而非单纯的对美关税套利。把转移动机讲清楚,才不会在选址时押错赌注。

驱动力二:生产成本结构性上升,意味着什么?

中国部分劳动密集型环节的综合生产成本已逐年上升,对纺织成衣、鞋包、五金、家居建材等以人力与用地为主要成本的产业,东南亚在人工、用地与部分能源价格上仍具相对优势。

需要强调「结构性」三个字。这不是短期波动,而是劳动力人口结构、土地价格、环保合规等长期因素共同作用的结果。以柬埔寨为例,2026 年成衣、鞋类及旅游用品行业的法定最低工资为每月 210 美元(正式员工;试用期员工 208 美元),依劳动部 Prakas 214/25 号令自 2026 年 1 月 1 日生效,较 2025 年的 208 美元小幅上调 2 美元。对劳动密集型产业而言,工资与用地占成本比重高,东南亚的相对优势更明显;但对资本与技术密集型产业,供应链完整度与熟练技工反而更关键,成本优势未必能转化为整体优势。(柬埔寨劳动与职业培训部,2025/9)

▼ 决策提示

不要只看「单位人工便宜多少」,而要算「综合落地成本」——含物流、效率折损、管理与合规成本。具体的成本拆解,建议参考本系列〈柬埔寨制造业劳动力成本与人力供应分析〉与〈柬埔寨设厂全景指南〉。

(各国人工、水电的精确对比数据建议补充最新一手资料后再于正文引用,避免使用过时数字。)

驱动力三:贸易协定红利,才是东南亚被低估的真正优势

相比对美关税,东南亚国家在 RCEP 与欧盟优惠机制下的出口通路,往往是更被低估、也更实质的优势——尤其对出口导向型制造业。

以柬埔寨为例,两个机制值得关注:RCEP 作为成员国,可借助区域累积原产地规则,强化对亚太市场的出口竞争力;欧盟 EBA(除武器外全部免税)则是柬埔寨长期的主要受益机制之一。

需要厘清的是,EBA 自 2020 年 8 月起已被部分撤销(涉及人权争议),并非全面免税,此一状态至 2026 年仍然维持;但据欧盟方面数据,约 75% 的柬埔寨出口仍以免税免配额进入欧盟,成衣类约占其优惠进口的近八成。换句话说,对一家主攻欧盟市场的成衣或鞋包企业,东南亚某些产地的「关税通路价值」可能远超过对美关税的考量。

柬埔寨的协定网络也较多元。截至 2025 年,柬埔寨拥有 11 个自由贸易协定,涵盖 RCEP、柬中 FTA、柬韩 FTA 及欧盟 EBA 等,可支持「中国原料 + 柬埔寨加工」的累积原产地设计,达成对特定市场的优惠关税。

| 出口市场 | 关键机制 | 对选址的意义 |

| 美国 | 对等关税(柬 19%、越 20%,差距小) | 主要价值在分散政策风险,而非关税套利 |

| 欧盟 | EBA(部分撤销,多数产品仍免税) | 对成衣、鞋包等受益产业是实质优势 |

| 亚太(RCEP 区域) | RCEP 原产地累积 | 强化区域内供应链与出口竞争力 |

驱动力四:供应链韧性与「中国+1」,为什么是长期趋势?

越来越多国际买家要求供应商具备「中国以外」的备援产地,使「中国+1」从风险对冲,变成接单的准入条件之一。这让转移从一次性避险,演变为长期的供应链结构调整。

「中国+1」的核心不是「离开中国」,而是「在保留中国基地的同时,建立第二甚至第三产地」,以应对关税、地缘政治、自然灾害与单一市场波动等风险。对许多企业而言,东南亚基地的设立,越来越多是来自下游品牌方与采购方的明确要求,而非企业自身主动避险。这种「需求侧驱动」的特性,决定了它是一个会持续数年的结构性趋势。

2025–2026 年还出现一个值得关注的新动态:「越南+1」。当美方对越南产品的转运与原产地审查趋严、越南工资与用地成本上升,已在越南设厂的企业开始评估邻近的第二备援产地。对柬埔寨而言,这一波企业平均水准明显高于早期——多已具备出口经验与供应链管理能力,这对承接地的产业升级具有结构性意义。

为什么承接地集中在东南亚?柬埔寨、越南、泰国如何分工

东南亚之所以成为首选,靠的是「邻近中国供应链 + 成本相对低 + 贸易协定通路 + 持续增长的内需」四者叠加;而区域内部,不同国家承接的产业类型有明显分工。

| 国家 | 主要强项 | 典型产业 | 主要注意点 |

| 越南 | 规模大、电子供应链成熟 | 电子组装、纺织下游 | 成本与用地上升较快、转运审查趋严 |

| 泰国 | 工业基础完整、产业链成熟 | 汽车、电子、电器 | 更适合资本密集型,人工较高 |

| 柬埔寨 | 人工成本有竞争力、EBA/RCEP 通路、邻近越南供应链 | 制衣、鞋包、机械、家电 | 上游聚落仍在建构中 |

柬埔寨东部紧邻越南边境与胡志明市供应链圈,对「想靠近越南成熟供应链、又希望控制成本」的企业是一个值得评估的选项。对正在评估的企业来说,关键不是「哪个国家最好」,而是「哪个国家最适合我的产业、我的主力市场、我的成本结构」。

企业该如何把「趋势认知」转化为「评估行动」

先确认转移动机(避险?成本?市场通路?),再据此筛选国家与园区,最后用「综合落地成本 + 合规 + 物流」三个维度做尽职评估,避免被单一优势误导。一个务实的评估顺序是:

- 厘清自身主力出口市场与产业属性,对应到合适的贸易协定与国家。

- 比较候选国家的综合落地成本,而非单看人工。

- 评估供应链邻近性与物流路径(原料从哪来、成品往哪去)。

- 确认合规与风险(劳工法、环评、政治与政策稳定性)。

- 实地考察园区的基础建设与一站式服务能力。

总结:成熟园区的价值,在于它经历过几次周期

看完趋势与四大驱动力,企业的下一步不是继续比较「哪个国家最便宜」,而是评估「哪个园区能让我在 12 个月内完成第二产线量产」。国家层级的数字(工资、税率、FTA)只是入门条件,真正影响进驻成败的是园区层级的条件:基础建设稳定性、行政效率、上下游供应商聚落、安全保全与生活配套。

曼哈顿经济特区(Manhattan Special Economic Zone,MSEZ)位于柬越边境 Bavet,距胡志明港约 70 公里、距金边约 160 公里,是柬埔寨同时兼具「越南+1 地理优势」与成熟营运纪录的园区。园区自 2005 年成立、营运已逾 20 年,总面积约 600 公顷,区内逾 4 万名工人正在运作,纺织、鞋类、包袋、电子组装的上下游供应商聚落已初具规模——这意味着新进驻企业不需要从零搭建本地网络。(MSEZ 园区资料)

如果您正在评估东南亚生产基地,建议先厘清自身的出口市场与产业属性,再进入具体选址比较。如需了解柬埔寨设厂的土地与厂房方案,或希望就贵公司的产业情况做初步评估,欢迎联系园区团队进一步洽询。

常见问题 FAQ

Q1:中国制造业转移东南亚,是不是为了躲美国关税?

| 部分是,但不是主因。美国对柬埔寨的对等关税自 2025 年 10 月协定确定维持在 19%,与印尼、泰国持平,略低于越南、孟加拉的 20%——东南亚各国差距很小,单纯避税效果有限。更实质的驱动力是分散单一产地的政策风险、利用东南亚的欧盟 EBA 与 RCEP 出口通路,以及满足国际买家对「中国+1」备援产地的要求。 |

Q2:哪些产业最适合转移到东南亚?

| 以劳动力与用地为主要成本的劳动密集型产业最适合,如纺织成衣、鞋包、五金、家居建材、包材等。资本与技术密集型产业则要更谨慎评估供应链完整度与熟练技工供给。 |

Q3:转移到东南亚一定能降低成本吗?

| 不一定。人工与用地通常较低,但要计入物流、生产效率折损、管理与合规等「综合落地成本」。只看单位人工,容易低估真实成本。 |

Q4:柬埔寨、越南、泰国该怎么选?

| 取决于产业属性与主力出口市场。越南供应链成熟、泰国适合全产业链与资本密集型、柬埔寨在劳动密集型与欧盟 EBA 通路上有优势。建议结合自身情况做国家比较,而非看单一排名。 |

Q5:现在还是转移的好时机吗?

| 「中国+1」已从短期避险变成长期供应链结构调整,且越来越多由下游买家要求驱动,因此更像结构性趋势而非短期窗口。重点不是「要不要转」,而是「如何评估得更周全」。 |

參考資料

- 柬埔寨国家银行(NBC)/柬埔寨发展理事会(CDC)|2025 年外商直接投资数据:FDI 52 亿美元、增长 18.2%,中资约 37.6 亿美元、占逾七成(经 Khmer Times、Cambodia Investment Review 报道,2026/2)https://www.khmertimeskh.com/

- 柬埔寨商务部(MoC)|2025 年成衣、鞋类及旅游用品出口 155 亿美元、增长 15.7%(2026/1)

Cambodia makes 15.5 bln USD from exports of garments, shoes, travel goods in 2025 - 柬埔寨劳动与职业培训部(MLVT)|Prakas 214/25:2026 年成衣、鞋类及旅游用品行业最低工资,正式员工每月 210 美元、试用期 208 美元,2026/1/1 生效(2025/9 发布;DFDL、ASEAN Briefing、Khmer Times 报道)https://www.fibre2fashion.com/news/textile-news/cambodia-raises-2026-monthly-minimum-wage-to-210-from-208-now-305451-newsdetails.htm

- Office of the United States Trade Representative (USTR)|Fact Sheet: U.S.–Cambodia Agreement on Reciprocal Trade,维持 19% 对等关税(2025/10)

https://bowergroupasia.com/cambodia-tariff-tracker-august-1-2025/ - BowerGroupAsia|Cambodia Tariff Tracker:柬 19%、越 20%、印尼 19% 等区域对比(2025)https://policy.trade.ec.europa.eu/eu-trade-relationships-country-and-region/countries-and-regions/cambodia_en

- 中华人民共和国商务部|《2024 年度中国对外直接投资统计公报》:对外投资流量 1,922 亿美元、对东盟 343.6 亿美元、增长 36.8%(2025)

http://big5.www.gov.cn/gate/big5/www.gov.cn/lianbo/bumen/202509/content_7039563.htm - 安永(EY)中国海外投资业务部|《中国海外投资概览(2025 年上半年)》(2025/8)https://www.ey.com/zh_cn/insights/china-overseas-investment-network/overview-of-china-outbound-investment-of-h1-2025

- 世界银行(World Bank)|柬埔寨 2026 年经济增长展望约 4.3%(2026)

Cambodia’s economy will slow down to 4.3% in 2026 before rebounding to 5.1% in 2027, World Bank says