文章摘要:

近两年五金企业东南亚设厂成为热门选项。与成衣的成熟聚落不同,五金(金属制品)在柬埔寨仍是起步中的产业,且金属原料几乎全靠进口——2023 年柬埔寨钢铁制品进口约 6.36 亿美元、约六成来自中国。因此五金企业评估柬埔寨,与其说是「就近用料」,不如说是「以进口原料+柬埔寨加工,换取劳动成本与市场布局」。但有一项变数必须先看清:钢、铝、铜及其衍生品输美适用美国 Section 232 关税(2026 年 4 月起按全额计徵,主体金属 50%、衍生品 25%),不分国别、且免於一般附加税——这意味着钢铝五金输美时,柬埔寨并无单独的关税优势。加以美国对等关税(柬埔寨原为 19%)已於 2026 年 2 月经最高法院判决无效、改由暂行的 Section 122 关税替代,整体输美关税正处於高度不确定中。本文分析金属原料采购、出口路径与关税现实、营运成本,以及哪类五金企业适合柬埔寨、又该如何评估。

一、引言:五金企业东南亚设厂,当关税与成本同时挤压往哪走?

不少中国的五金(金属制品)厂,近两年同时被两股力量挤压:一边是用工与用地成本逐年上升,一边是输美关税与买家「中国+1」的要求。把一部分产能移到东南亚,成了愈来愈实际的选项。

但五金和成衣不一样。成衣到柬埔寨,看中的是成熟的产业聚落与就近的布料供应;五金的金属原料在柬埔寨几乎买不到,得全数进口,而它最看重的输美关税,又牵涉到一套和成衣完全不同的规则。因此,五金企业东南亚设厂的第一个问题,往往不是「要不要去」,而是「自家产品适不适合」——而要回答它,得先把柬埔寨这个产业到底处在什麽阶段摊开来看。

二、先认清现实:柬埔寨五金产业仍在起步、原料几乎全靠进口

与成衣的百万级成熟聚落不同,柬埔寨的五金产业仍处於起步阶段,本地没有钢铁与有色金属的上游生产,金属原料几乎全数依赖进口。

这里所说的五金,泛指建筑五金、紧固件(螺丝、螺栓)、工具、金属冲压与钣金件、铝件、不锈钢件等各类金属制品,多涉及金属加工、冲压、表面处理等工序;它们的共同点,是以金属为主要原料——而这恰恰是柬埔寨最缺的一环。

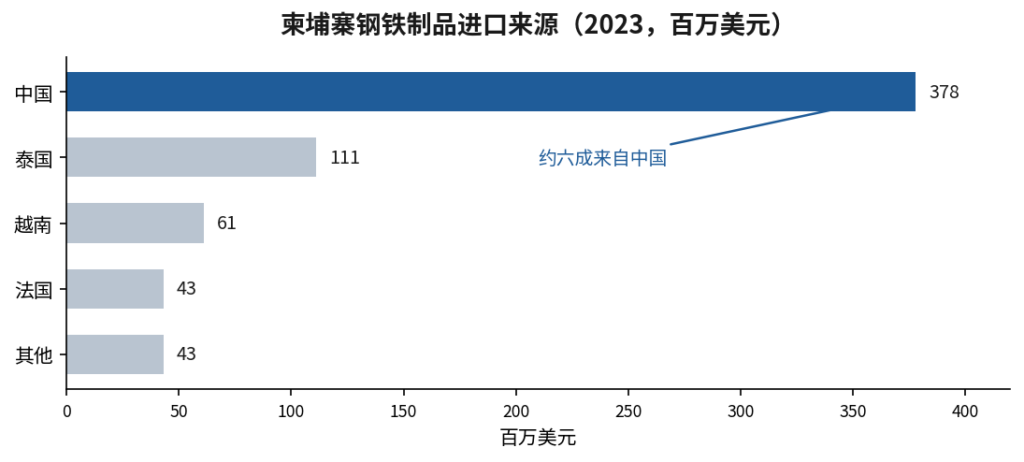

数据可以印证这一点。2023 年,柬埔寨钢铁制品(HS73 钢铁制品)进口约 6.36 亿美元,主要来自中国(约 3.78 亿)、泰国(约 1.11 亿)与越南(约 0.61 亿);而同类产品的出口微乎其微。换言之,柬埔寨目前是金属制品的净进口国,本地既无炼钢、轧材,也缺乏铝、锌、铜等有色金属的冶炼与压延能力。

图 1:柬埔寨钢铁制品进口来源(资料来源:OEC/UN COMTRADE,2023;HS73 钢铁制品)。

这意味着两件事。其一,五金企业到柬埔寨,本质上是「进口金属原料+在地加工」的模式,原料采购与物流管理是成败关键,而非依赖本地供应链。其二,正因产业仍在起步,聚落、上游配套与熟练技工都不如成衣完整,新进驻企业须自行建置较多环节——这是与成衣专章必须区别看待之处,也是评估时要务实正视的限制。

三、原料采购:金属从哪来、如何管好成本与时效

由於原料全靠进口,五金企业的成本与时效,取决於「金属从哪进、怎麽运、如何报关」这三件事的设计。

就来源而言,钢材、铝材、锌、铜及五金半成品多自中国进口,部分来自泰国、越南。地理上,柬越边境(如 Bavet 一带)距越南胡志明市供应圈约一日车程,使企业得以就近自越南转口或采购部分原料与耗材,缩短补货周期;体积大、批量稳定的金属原料,则可经海运至西哈努克港或胡志明港群再陆运入厂。原料采购的关键,是依产品别与批量,把海运直运与就近补料两种节奏搭配好,避免因原料断供而停线。

在关税与原产地上,「中国原料+柬埔寨加工」的配置,於亚太市场可藉 RCEP 与中柬自贸协定(CCFTA)的累积原产地规则,符合原产地要件、取得优惠税率。其中 CCFTA 自 2022 年生效,中国给予柬埔寨约 97.5% 税目零关税、柬埔寨给予中方约 90%,与 RCEP 并用,进一步便利中柬之间的原料与零部件流通(RCEP 累积机制详见〈RCEP 框架下柬埔寨制造业的出口优势〉一文)。但须特别提醒:这套累积规则适用於 RCEP 与相关协定的成员市场,对美国市场的钢铝关税并不适用——原因见下一节。

四、出口路径与关税现实:美国 Section 232 是必须先搞懂的变数

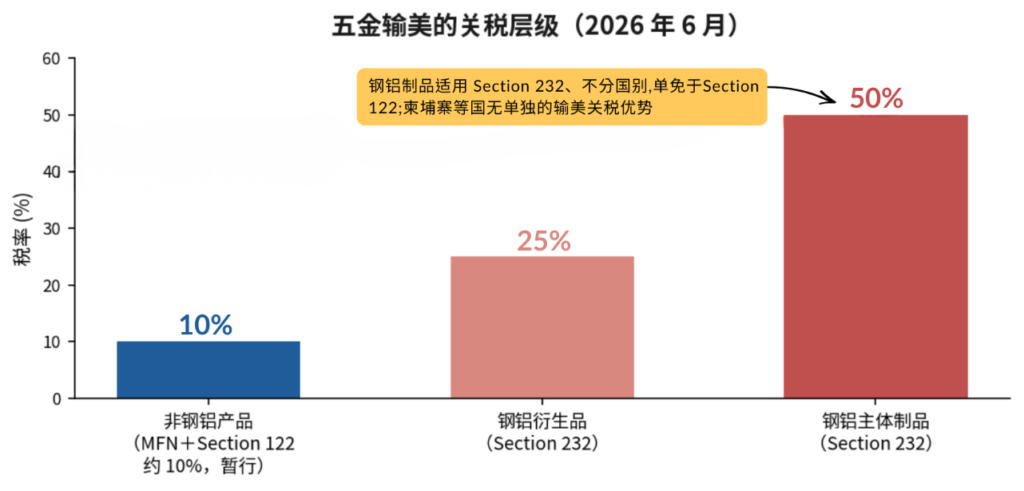

五金输美的关税,无法靠柬埔寨的国别优惠绕过。钢、铝、铜及其衍生品适用美国 Section 232 关税——自 2026 年 4 月起按全额计徵,主体金属制品 50%、衍生品 25%、部分工业设备 15%,不分国别、且免於一般附加税。

图 2:五金输美的关税层级(2026 年 6 月;税率与适用范围依 HS 编码与最新公告而定,且正处法律变动中)。

先看 Section 232 这一层。美国对钢、铝课徵的 Section 232 关税自 2025 年 6 月升至 50%(铜为 25%),并於 2025 年大幅扩及「衍生品」——涵盖螺丝扣件、工具(第 82 章)、各式金属制品(第 83 章)、机械零件与结构件等,正是许多五金品项所在。2026 年 4 月起,美国进一步将其改为按货品全额(而非仅金属含量)计徵:主体金属制品 50%、实质由金属构成的衍生品 25%、部分金属密集型工业与电网设备 15%(暂行至 2027 年底);钢、铝、铜三者的 Section 232 互不叠加(同一货品只课其一)。其最关键的特点是:全球适用、不分原产国,且适用 Section 232 的金属制品被排除於美国的一般附加关税之外。

这一层合起来的结论很直接:对受 Section 232 涵盖的钢铝五金制品而言,无论在中国还是柬埔寨生产,输美都要面对同一套(25% 至 50%)的钢铝关税,柬埔寨并无单独的关税优势,RCEP 累积原产地也无法规避。因此,五金企业切不可把「移到柬埔寨即可享低关税输美」当成通则——必须先就自家产品的 HS 编码,逐项确认是否落入 Section 232 范围。

至於非钢铝的五金品项(如部分非金属材质、或不在 Section 232 清单内的成品),其输美关税则另有一套、且正处变动中:美国原对柬埔寨课徵的对等关税(19%)已於 2026 年 2 月 20 日经最高法院判决无效、2 月 24 日停徵,改由暂行的 Section 122 关税(约 10%、加於最惠国税率之上)替代;但该措施亦遭法院挑战、上诉中,并将於 2026 年 7 月下旬到期。此外,美国已於 2026 年 3 月对含柬埔寨在内的 16 个经济体启动 Section 301 调查,市场预期 7 月後可能落地更高的国别税率。换言之,连非钢铝五金的输美税负,目前也难言「稳定低关税」。

综合来看,柬埔寨对五金的关税价值,更多体现在「非美市场」与「分散风险」:输往欧盟可运用 EBA、输往日韩中等 RCEP 市场可运用累积原产地(RCEP/CCFTA);并可作为分散单一产地与地缘风险的布局据点。简言之,柬埔寨对五金的价值,在「非美市场+成本+分散风险」,而非「输美关税套利」。

五、营运成本:劳动力、水电与综合到岸成本

撇开关税,柬埔寨在营运成本上对五金仍具吸引力:劳动力与雇主社保负担明显低於区域,但须把进口原料的物流成本一并计入综合到岸成本。

| 成本项目(2026) | 柬埔寨 | 说明 |

| 一般工人最低工资 | 约 210 美元/月 | GFT 部门法定;五金等其他产业多参照或略有差异 |

| 雇主社保负担(NSSF) | 约 5.4% | 明显低於越南约 22.5% |

| 工业电价 | 建议向园区索取最新报价 | 历来偏高、近年随并网扩建下降;冲压、铸造等耗电须重点试算 |

| 金属原料 | 全数进口 | 须计入海运、内陆运输与报关等到岸成本 |

对五金这类既用人、又用电、还高度依赖进口原料的产业,单看工资会失真。冲压、铸造、表面处理等工序耗电较高,电价与供电稳定度须重点评估;金属原料的到岸成本(含海运、内陆运输、报关与在途库存)也应完整计入。建议一律以「综合到岸成本」评估,并向园区索取最新工业电价与配套报价,再与现有产地比较。

六、决策框架:哪类五金企业适合柬埔寨

五金企业东南亚设厂是否该选柬埔寨,关键不在「柬埔寨好不好」,而在「自家产品的关税属性与市场结构」是否与柬埔寨的优势相匹配。

以下情形,柬埔寨的适配度较高:

- 主攻欧盟、日韩中或其他 RCEP/非美市场者——可运用 EBA 与累积原产地,避开 Section 232 的影响。

- 产品不在 Section 232 钢铝清单内(如部分非金属为主、或塑胶/复合材质的五金件)者——但须留意非钢铝产品的输美关税本身亦在变动(对等关税已失效、暂行 Section 122 约 10%、Section 301 待定),不宜假设长期低关税。

- 劳动密集、工序相对标准化、对用人成本敏感,且原料批量稳定、便於规划进口物流者。

以下情形则须审慎,或须更细致的税务规划:

- 产品高度依赖美国市场、且属 Section 232 涵盖之钢铝制品者——移到柬埔寨并不能规避该关税,须重新评估市场与税负。

- 工序高度耗电、或对上游配套(模具、表面处理、五金供应商聚落)依赖度高者——须正视柬埔寨产业尚在起步的现实。

务实的做法,是先从产品的 HS 编码与主力市场反推适用关税与原产地规则,再评估原料进口物流与综合到岸成本,最後决定是否落地、以及以何种产线先行试产。

曼哈顿经济特区 MSEZ 的协助

五金企业东南亚设厂落地柬埔寨,难点多在「进口原料的物流与报关」「耗电产线的供电」「关税与原产地的合规」;MSEZ 的协助正落在这几处的执行细节上。

曼哈顿经济特区(MSEZ)位於柬越边境 Bavet、总面积约 600 公顷,紧邻 Bavet 口岸、距胡志明港群约 70 至 140 公里,便於安排金属原料的就近转口与跨境报关;区内已有电子组装等以金属件加工为基础的供应商聚落,对五金企业而言,本地配套较从零起步友善。园区并提供稳定的电力供应与完整水电、污水配套,对冲压、铸造、表面处理等耗电或有排放工序尤为关键。

在执行层面,MSEZ 的行政与报关团队以中文为主要工作语言(辅以英文、高棉文),且园区自 2005 年运营至今逾二十年,落地流程已随大量企业进驻被反覆走通;团队长期实际处理 Bavet 口岸的跨境过境与报关,可协助五金企业办理原料进口清关、RCEP/EBA 原产地证、QIP 租税优惠与水电接入等事务。若贵公司正评估五金产能的海外布局,欢迎联系园区团队,依贵公司的产品别、主力市场与原料结构进行初步评估。

七、常见问题 FAQ

Q1:柬埔寨本地能买到钢材、铝材等五金原料吗?

| 基本不能。柬埔寨没有炼钢、轧材与有色金属冶炼能力,金属原料几乎全数进口——2023 年钢铁制品进口约 6.36 亿美元、约六成来自中国。五金企业到柬埔寨实际上是「进口原料+在地加工」模式,原料采购与进口物流的设计是成败关键。 |

Q2:五金产品移到柬埔寨,就能享受低关税输美吗?

| 对钢铝制品多半不能。美国 Section 232 对钢、铝、铜及其衍生品(含螺丝扣件、工具、各式金属制品等)课徵 25% 至 50% 关税(2026 年 4 月起按全额计徵),全球适用、不分原产国,且免於一般附加税。因此受 Section 232 涵盖的钢铝五金,无论在中国或柬埔寨生产,输美都面对同一套关税,柬埔寨并无单独优势。至於非钢铝产品,其输美关税也正处变动:原对柬埔寨的对等关税(19%)已於 2026 年 2 月经最高法院判决无效、改由暂行 Section 122(约 10%)替代,且对柬埔寨的 Section 301 调查待定。务必先就产品 HS 编码确认适用哪一层关税。 |

Q3:那柬埔寨对五金企业的价值到底在哪?

| 主要在「非美市场+成本+分散风险」三方面:输往欧盟可用 EBA、输往日韩中等 RCEP 市场可用累积原产地;劳动力与雇主社保负担明显低於区域;并可作为分散单一产地与地缘风险的据点。对主攻非美市场、或产品不在 Section 232 清单内的五金企业,柬埔寨的适配度较高。 |

Q4:五金的营运成本该怎麽估?

| 不能只看工资。柬埔寨最低工资约 210 美元/月、雇主社保约 5.4%(低於越南约 22.5%),但五金多为既用人、又耗电、还依赖进口原料的产业:冲压、铸造、表面处理耗电高,须评估电价与供电稳定度;金属原料的海运、内陆运输与报关等到岸成本也要完整计入。建议一律以「综合到岸成本」评估。 |

Q5:哪类五金企业较适合、哪类要谨慎?

| 较适合:主攻欧盟、日韩中等非美市场,或产品不在 Section 232 钢铝清单内,且劳动密集、原料批量稳定者。须谨慎:产品高度依赖美国市场且属 Section 232 钢铝制品者(移厂无法规避该关税),以及高度耗电、或对模具与五金上游配套依赖度高者(柬埔寨产业尚在起步)。建议从 HS 编码与主力市场反推後再决定。 |

Q6:五金厂要搬到东南亚,柬埔寨和泰国、越南怎麽选?

| 概略而言:泰国(如罗勇工业园)工业供应链与配套较成熟、技术工人多,适合精密、对上游依赖高的五金,但成本较高;越南产业链较完整、靠近港口,但工业地价与工资上升较快;柬埔寨成本最低、有 EBA 与 RCEP/CCFTA 关税优势,但五金产业仍在起步、金属原料全靠进口。若以成本与非美市场关税优势为先、且产线相对标准化,柬埔寨值得纳入评估;若高度依赖上游配套与精密工艺,则须更审慎,或考虑泰、越。 |

八、参考资料

- OEC(Observatory of Economic Complexity)/UN COMTRADE|2023 年柬埔寨钢铁制品(HS73)进口约 6.36 亿美元,来源以中国(约 3.78 亿)、泰国(约 1.11 亿)、越南(约 0.61 亿)为主;同类出口微乎其微。

https://oec.world/en/profile/bilateral-product/iron-and-steel/reporter/khm - Trading Economics/CEIC(引柬埔寨海关总署 GDCE)|2024 年钢铁进口约 6.32 亿美元;2024 年前十月铁及钢 5.05 亿美元(+65%)、2025 年第一季 2.17 亿美元(+75%)。

https://tradingeconomics.com/cambodia/imports/iron-steel - 美国商务部 BIS/White House Proclamations|Section 232 钢、铝、铜:2025/6 起钢铝升至 50%(铜 25%);2026/4/6 起按全额计徵——主体金属 50%、衍生品 25%、部分工业设备 15%(暂行至 2027 年底),三者互不叠加、且免於一般附加税;2026/6/8 再扩大 15% 类别、美国含量门槛降至 85%。

https://www.whitecase.com/insight-alert/united-states-modifies-steel-aluminum-and-copper-section-232-tariffs - 美国最高法院 Learning Resources, Inc. v. Trump(2026/2/20)/CFR、Atlantic Council|IEEPA 对等关税(柬埔寨原为 19%,2025/8 实施)经判决无效、2026/2/24 停徵;改由 Section 122 之 10% 全球附加税(加於 MFN 之上)暂代,2026/5/7 经国际贸易法院判越权、上诉中,约 2026/7/24 到期。

美國最高法院 Learning Resources, Inc. v. Trump(2026/2/20)/CFR、Atlantic Council|IEEPA 對等關稅(柬埔寨原為 19%,2025/8 實施)經判決無效、2026/2/24 停徵;改由 Section 122 之 10% 全球附加稅(加於 MFN 之上)暫代,2026/5/7 經國際貿易法院判越權、上訴中,約 2026/7/24 到期。

https://www.mltaikins.com/insights/u-s-supreme-court-strikes-down-emergency-tariffs-what-learning-resources-inc-v-trump-means-for-canada/ - USTR|2026/3/11 对含柬埔寨在内 16 个经济体启动 Section 301 调查(产能过剩等),裁定预计 2026/7;美柬对等贸易协定框架於 2025/10/26 公布。

https://ustr.gov/sites/default/files/files/Press/Releases/2026/USTR%20301%20FRN%20Industrial%20Excess%20Capacity%203-11-26.pdf - European Commission/RCEP 协定|EU–Cambodia EBA(LDC 优惠);RCEP 与柬中 FTA 累积原产地(适用 RCEP 成员市场,不适用美国 Section 232)。

https://policy.trade.ec.europa.eu/eu-trade-relationships-country-and-region/countries-and-regions/cambodia_en - 6Wresearch/Cambodia Metal Fabrication & Steel Market|柬埔寨金属加工以建筑、汽车、制造为需求端,高度依赖进口;本地缺乏上游金属生产。

https://www.6wresearch.com/industry-report/cambodia-steel-drawn-wire-market - 柬埔寨劳动暨职业训练部|Prakas 214/25:2026 年 GFT 部门最低工资 210 美元(正式);NSSF 雇主提拨约 5.4%。

https://kh.andersen.com/publications/cambodia-minimum-wage-for-workers-for-2026/