文章摘要:

把產能遷到海外,能分散關稅與地緣風險,但「遷出去」本身也帶來一整套新風險——業內常說「不布局海外可能出局,盲目布局海外也會出局」。本文將海外設廠的風險歸納為六類:關稅與政策、合規與原產地、供應鏈與成本、用工與營運、土地與基建、治理與聲譽,並以真實案例與 2026 年數據逐一說明。

其中兩類最棘手:關稅政策風險高且難預測(如美國對東南亞光伏的雙反、對含柬埔寨在內多國的 Section 301 調查),治理聲譽風險則常被低估(柬埔寨清廉印象指數僅 20–21 分、且近年電詐園區引發多國制裁)。但多數風險可通過盡職調查、原產地合規、市場多元化與「選對園區」來緩解——成熟經濟特區的價值,正在於把企業自建基建、對接政府、處理合規的門檻大幅降低。本文最後說明如何系統性管理這些風險。

海外設廠前必須評估:遷往東南亞真的更安全嗎?

許多企業把產能遷到東南亞,初衷是躲開關稅、分散對單一市場與單一產地的依賴。但當工廠真的在異國落地,會發現自己要在一片陌生的土地上,重建一整套從基建、用工到合規的系統——而這套系統裡,處處都是新的風險。

業內有句話:不布局海外可能出局,盲目布局海外也會出局。遷廠不是終點,而是一連串新決策的起點;少看清一類風險,紙面上的成本優勢就可能被現實一點點吃掉。所以,與其問「要不要布局海外」,不如先把「布局海外之後會遇到哪些風險、又該如何應對」攤開來看——這正是本篇要梳理的。

海外設廠的關稅與政策風險:遷廠不等於避開貿易壁壘

關稅與政策風險是六類中最難預測、也最致命的一類:它來自進口國的政策,企業幾乎無法控制,且「遷到東南亞」並不保證一定能躲過。

一個鮮活的案例是光伏。當中國光伏企業轉道東南亞以規避對華關稅後,美國又於近期對柬埔寨、馬來西亞、泰國、越南的晶矽光伏產品發起反傾銷與反補貼(雙反)調查——柬埔寨 2023 年對美相關出口約 23 億美元,部分企業被裁定的傾銷幅度甚至超過 100%,幾乎無法再輸美。這說明:遷出中國能避開「針對中國」的關稅(如 Section 301),却未必躲得過「針對某類產品、某些國家」的新措施。

當前美國對東南亞的關稅環境更處於劇烈變動中:原依 IEEPA 課徵的對等關稅已於 2026 年 2 月經最高法院判決無效、改由暫行的 Section 122 關稅(約 10%)替代且遭法院挑戰、上訴中;美國並於 2026 年 3 月對含柬埔寨在內的 16 個經濟體啟動 Section 301 調查,7 月後可能落地國別稅率。疊加柬埔寨將於 2029 年自最低度開發國家(LDC)畢業、歐盟 EBA 免稅待遇隨之轉軌,企業的關稅與政策假設,必須以「會變」為前提(關稅與原產地詳見〈五金設廠分析〉〈燈飾設廠分析〉〈EBA 全解〉等文)。這類風險無法消除,只能通過市場多元化與持續監測來分散與對衝。

海外設廠的合規與原產地風險:實質性轉化與轉運審查

把廠遷到海外,不等於產品就自動取得了當地原產地。合規與原產地風險高,但相對可控——關鍵在「實質性轉化」與完整文件。

最常見的誤區,是以為「在東南亞做最後一道工序、貼上當地標籤」就能改變原產地。但美方對「含中量」(中國成分)的查核日益趨嚴:僅做最小組裝或改標,並不構成實質性轉化;以轉運(transshipment)方式規避關稅,一旦認定,美國可課以高達 40% 的懲罰性關稅。因此,「中國原料/元件+東南亞加工」的模式,必須確保實質性工序確實在當地完成,並保留可追溯的供應鏈與成本文件,才經得起查核。

除原產地外,合規還包括勞動(工時、薪資、社保)、環保(環評、排污)與國際買家的 ESG 稽核——這些在歐美市場已是訂單的前提,而非加分項。好消息是,這一類風險高度可控:只要在設廠規劃階段就把原產地設計與合規體系一並納入,多能穩妥應對(環評分級與設廠程序,詳見相關文章)。

海外設廠的供應鏈與成本風險:低人工為何不等於低總成本

東南亞的人工單價確實低於中國,但「低人工」不等於「低總成本」——這是企業最普遍的認知誤區。

原因有三。其一,多數東南亞製造仍是「進口原料/元件+當地組裝」,關鍵材料、設備與配套多自中國進口,須計入海運、內陸運輸與報關等到岸成本;其二,當地工人效率與熟練度通常不及中國沿海,工廠建設與產線爬坡週期更長,綜合算下來未必更省;其三,把國內淘汰的旧設備搬過去,往往因維修不便、缺熟練技工而拖累效率,反而得不償失。

因此,評估海外設廠應以「綜合到岸成本」為準——把工資、社保、電力、原料進口物流、建設週期與效率損耗一並納入,而非單看工資或廠房租金。供應鏈風險的緩解之道,則在於就近組織原料(如柬越邊境距胡志明市供應圈約一日車程)、保留合理的安全庫存,並審慎規劃進口物流(跨境物流詳見〈柬越跨境物流實務〉一文)。

東南亞設廠的用工、土地、基建與營運風險

用工、土地與營運是「落地」環節的現實門檻:用工涉及效率與穩定,土地涉及產權限制,營運涉及電力等基建可靠度。

| 風險項 | 主要表現 | 緩解方向 |

| 用工風險 | 熟練工不足、效率與流動率、最低工資逐年調整、文化與勞資磨合 | 員工培訓、管理體系本地化、合規用工、穩定薪酬結構 |

| 土地與產權風險 | 柬埔寨憲法禁止外國人持有土地,須經長期租賃、持股公司或信託等合規路徑取得 | 優先選擇經濟特區長期租賃,由園區處理用地合規 |

| 基建與營運風險 | 部分地區水、電、道路不足,工業電價偏高、供電穩定度待確認 | 選擇自帶電力、供水與污水處理的成熟園區,索取最新工業電價 |

這三類風險有一個共同的緩解槓桿:選對園區。東南亞許多工業園區自建發電廠、自來水廠與污水處理廠,企業「抱團」即可解決單獨自建成本極高的基建;用地合規、政府對接與水電接入,也多可由成熟園區代為處理。這也是下文要談的重點——園區,是降低落地風險的關鍵變量。

海外投資的治理、聲譽與金融風險:企業最容易低估的隱患

治理、聲譽與金融風險影響不小、却常被低估:它不像關稅那樣直接衝擊成本,却會從合規、銀行、形象等層面緩慢侵蝕經營。

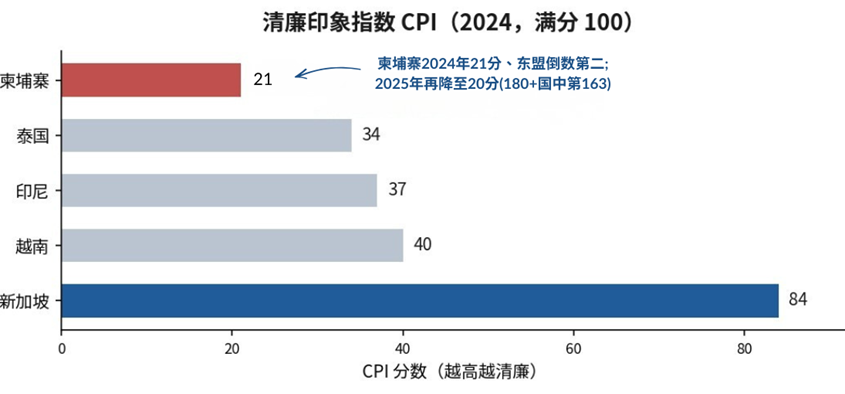

圖 2:東盟主要國家清廉印象指數對比(資料來源:Transparency International,CPI 2024)。

以柬埔寨為例,須客觀正視幾項現實:在治理上,其清廉印象指數(CPI)2024 年僅 21 分(180 國中第 158)、2025 年再降至 20 分,為東盟倒數第二,世界銀行企業調查亦將腐敗與行政低效列為主要營商障礙;在聲譽上,近年柬埔寨電信詐騙(電詐)園區問題引發國際關注,美國財政部已於 2024 至 2025 年間對涉強迫勞動詐騙園區的多名個人與實體、以及太子集團(Prince Group)等採取制裁,英國亦有相關措施。

但須準確框定其影響範圍:這些制裁針對的是特定個人與實體,而非柬埔寨國家本身——柬埔寨目前並無多邊制裁,合法製造業在受規範的經濟特區內運營,與上述灰色地帶是兩個世界。不過,這類問題確實會從三方面影響正當企業:一是國際形象與客戶觀感;二是跨境結算與銀行合規審查趨嚴(如相關支付機構被列入美方名單);三是盡職調查成本上升。相對而言,柬埔寨在金融上也有其開放一面:允許 100% 外資持股、經濟高度美元化、外汇管制較寬鬆,利潤汇出相對便利。應對之道,是做足盡職調查、選擇信譽良好的園區與合作方、並建立合規的財務與結算安排。

如何系統管理海外設廠風險?經濟特區的風險緩衝作用

六類風險無法逐一消除,但可系統性管理:外部風險(關稅、治理)靠監測與分散,落地風險(合規、供應鏈、用工、土地、基建)靠執行與「選對園區」。

把上述風險與緩解方向歸納如下表。可以看到,相當一部分落地風險,都能通過一個成熟、可信的經濟特區來顯著降低——這正是 SEZ 模式的核心價值:它把企業本來要獨自面對的基建自建、政府對接、用地合規、報關與合規體系,轉為園區層級的現成配套。

| 風險類別 | 緩解方向 | 經濟特區可分擔的部分 |

| 關稅與政策 | 市場多元化、持續監測、原產地布局 | 協辦原產地證、提供合規與文件支持 |

| 合規與原產地 | 實質性轉化、可追溯文件、ESG 合規 | 報關協助、原產地與合規文件整理 |

| 供應鏈與成本 | 就近補料、安全庫存、綜合到岸成本核算 | 區位鄰近供應圈、既有供應商聚落 |

| 用工與營運 | 培訓、管理本地化、合規用工 | 招工對接、用工與社保合規協助 |

| 土地與基建 | 合規取得用地、穩定供電供水 | 長期租賃、自建電力/供水/污水處理 |

| 治理與聲譽 | 盡職調查、選信譽良好的園區與伙伴 | 規範化運營環境、可信的園區背書 |

MSEZ 在這幾處的條件:曼哈頓經濟特區位於柬越邊境 Bavet、總面積約 600 公頃,距胡志明港群約 70 至 140 公里,便於就近組織原料與跨境報關;區內已有成衣、鞋類、箱包、電子組裝與燈飾等供應商聚落,並自建穩定電力與水電、污水配套。在執行層面,園區行政與報關團隊以中文為主要工作語言(輔以英文、高棉文),且自 2005 年運營至今逾二十年,可協助企業處理用地長期租賃、QIP 租稅優惠、原產地證、用工與社保合規及跨境通關——把上表中「園區可分擔」的部分落到實處。若貴公司正評估海外設廠的風險與落地路徑,歡迎聯系園區團隊,依貴公司的產業、主力市場與合規需求進行初步評估。

海外設廠風險常見問題(FAQ)

Q1:把工廠遷到東南亞,是不是就能躲開美國關稅?

| 不一定。遷出中國能避開「針對中國」的關稅(如 Section 301),但躲不過「針對某類產品、某些國家」的新措施——例如美國近期對柬埔寨、越南、泰國、馬來西亞的光伏發起雙反,部分裁定稅率極高;美國並已對含柬埔寨在內多國啟動 Section 301 調查。關稅政策風險無法消除,只能靠市場多元化與持續監測來分散。 |

Q2:海外人工便宜,整體成本是不是一定更低?

| 不是。這是最普遍的誤區。東南亞人工單價雖低,但多數為「進口原料+當地組裝」,材料設備多自中國進口須計到岸成本;工人效率與熟練度通常不及國內、建設與爬坡週期更長;旧設備搬過去也常因維修不便拖累效率。應以「綜合到岸成本」評估,而非單看工資。 |

Q3:海外設廠最容易被低估的風險是什麼?

| 治理與聲譽風險。它不像關稅那樣直接衝擊成本,却會從合規、銀行結算與國際形象層面緩慢影響經營。以柬埔寨為例,清廉印象指數僅 20–21 分、為東盟倒數第二,且近年電詐園區引發多國對特定個人與實體的制裁。須留意:制裁針對特定主體而非國家,合法製造業與灰色地帶是兩個世界,但企業仍應做足盡職調查、選信譽良好的園區與合作方。 |

Q4:外國企業能在柬埔寨買地建廠嗎?

| 不能直接持有土地——柬埔寨憲法禁止外國人擁有土地。可行的合規路徑包括長期租賃(最長 50 年、可續期一次)、設立本地控股公司或信託等;其中經濟特區的長期租賃通常最簡便。建議優先選擇經濟特區,由園區處理用地合規,降低產權風險。 |

Q5:經濟特區能幫企業降低哪些風險?

| 主要是「落地」類風險。成熟園區自建電力、供水與污水處理,企業不必獨自承擔高昂的基建自建成本;用地長期租賃、政府對接、報關與合規文件、用工與社保協助等,也多可由園區分擔。換言之,關稅、治理等外部風險靠監測與分散,而合規、供應鏈、用工、土地、基建等落地風險,選對園區就能顯著降低。 |

參考資料:海外設廠風險、關稅與東南亞營商數據

- Transparency International|清廉印象指數(CPI)2024:柬埔寨 21 分、180 國中第 158、東盟倒數第二(僅高於緬甸);越南 40、泰國 34、印尼 37、新加坡 84。來源:https://www.ticambodia.org/cpi-2024-press-release-cambodia-en/ ;CPI 2025 柬埔寨降至 20 分(第 163):https://cambodiainvestmentreview.com/2026/02/10/cambodia-scores-20-100-in-2025-global-corruption-index-ranking-163-of-182-nations-worldwide/

- CamboJA News|柬埔寨 2024 CPI 排名下滑、東盟主要國家對比(越南 40、泰國 34、印尼 37 等)。來源:https://cambojanews.com/cambodias-corruption-ranking-declines-in-2024-government-questions-reports-transparency/

- 美國財政部 OFAC/FinCEN(經美國駐柬使館發布)|2025/10 制裁太子集團(Prince Group)跨國犯罪組織及 146 名關聯者;FinCEN 依愛國者法 311 條切斷 Huione 集團與美國金融體系;英國同步制裁並凍結倫敦房產。來源:https://kh.usembassy.gov/press-release-regarding-prince-group-transnational-criminal-organization/ ;綜述:https://thediplomat.com/2025/10/us-uk-announce-sweeping-sanctions-in-largest-action-ever-against-southeast-asia-scam-syndicates/

- KnowYourCountry(柬埔寨國別報告)|OFAC 制裁 Ly Yong Phat(2024/9)、2025/9 對涉強迫勞動詐騙園區 4 名柬籍人士與 6 家實體、Prince Group(2025/10);柬埔寨無多邊制裁(針對特定主體);GDP 2024 約 +5.3%、2025 約 +5.5%;允許 100% 外資持股、經濟美元化。來源:https://www.knowyourcountry.com/country-reports/cambodia/

- 財聯社|美國對柬埔寨、馬來西亞、泰國、越南晶矽光伏發起反傾銷與反補貼(雙反)調查;柬埔寨 2023 年對美相關出口約 23 億美元、部分傾銷幅度逾 100%。來源:https://www.cls.cn/detail/1697498

- White & Case/Holland & Knight|USTR 2026/3/11 對含柬埔寨在內 16 個經濟體啟動 Section 301(產能過剩)調查;美最高法院 2026/2/20 裁定 IEEPA 不授權關稅、改以暫行 Section 122(10%,上限 15%/150 天)替代。來源:https://www.whitecase.com/insight-alert/ustr-initiates-section-301-investigations-16-us-trade-partners-targeting-industrial ;https://www.hklaw.com/en/insights/publications/2026/03/ustr-launches-awaited-section-301-investigations

- BDO(IEEPA Tariff Refund FAQ)|Section 122 經國際貿易法院 2026/5/7 判越權、聯邦巡回上訴法院 5/12 暫緩續徵;約 2026/7/24 到期;CBP 對轉運(transshipment)規避原產地課最高 40% 懲罰性關稅(HTS 9903.02.01)。來源:https://www.bdo.com/insights/tax/ieepa-tariff-refunds-frequently-asked-questions

- 海外諮詢與機構觀點|萬聯網《如何東南亞建廠,避免踩坑》https://info.10000link.com/newsdetail.aspx?doc=2023101690001 ;國複諮詢《中國製造業海外的機遇與挑戰》https://project.goalfore.cn/a/5380.html ;仲量聯行 https://www.joneslanglasalle.com.cn/zh-cn/insights/chinese-manufacturer-how-to-navigate-southeast-asia ;高力國際 https://www.colliers.com.cn/zh-cn/research/bc24-20240416goglobal (主題:政治、營商、基建、融資、文化、勞動效率等風險,「園區配套比成本更重要」)

- 南方都市報|專家談海外風險:政治、營商環境參差、基建與產業配套不足、融資難、外汇管制、文化宗教等。來源:https://m.mp.oeeee.com/oe/BAAFRD0000202501021041003.html