文章摘要:

EBA(Everything But Arms,除武器外全部免稅)是歐盟給予最低度開發國家(LDC)的單邊優惠——除軍火外的所有產品,均可免稅、免配額進入歐盟市場。對在柬埔寨設廠的成衣、鞋類、箱包等勞動密集產業而言,EBA 的關鍵價值在於「單一轉化」原產地規則:以進口布料製成的成衣,即可符合免稅條件,門檻遠低於越南輸歐盟所適用的 EVFTA「自布料起算」規則。須留意兩件事:其一,歐盟已於 2020 年 2 月對柬埔寨部分撤銷 EBA(涉及成衣、鞋類、旅行用品與糖,約占其輸歐盟出口五分之一),但約七至八成出口仍享免稅;其二,柬埔寨將於 2029 年 12 月自 LDC 畢業,經過渡期後 EBA 將退場,轉入標準 GSP(平均關稅自 0% 升至約 8.8%)或須爭取 GSP+(維持 0%,但須批准並落實 27 項國際公約)。本文全解 EBA 的機制、單一轉化價值、適用範圍與 2029 轉軌,並提示企業的因應方向。

柬埔寨 EBA 為什麼重要?歐盟免稅政策如何推動出口

歐盟是柬埔寨成衣的第二大市場,約占其成衣、鞋類及旅行用品出口的四分之一;這些貨物之所以在歐盟具有競爭力,很大一部分原因,是它們進入歐盟時不必繳關稅。

撐起這件事的,是一項名為 EBA 的歐盟單邊優惠。但對正在評估柬埔寨的企業來說,光知道「有免稅」還不夠——免稅的門檻是什麼、哪些產品適用、這項優惠又能維持多久,才真正決定它值多少錢。要把這幾個問題說清楚,得先從 EBA 本身是什麼談起。

柬埔寨 EBA 是什麼?歐盟對最低度開發國家的免稅政策

EBA(Everything But Arms)是歐盟給予最低度開發國家(LDC)的單邊貿易優惠:除武器與彈藥外的所有產品,均可免稅、免配額進入歐盟單一市場。

EBA 於 2001 年推出,現行法源為歐盟普惠制規則 Regulation (EU) No 978/2012。它有幾個關鍵特性:其一,是「單邊」給予,而非互惠協定——歐盟單方面對 LDC 開放,不要求對等開放市場;其二,原則上「無到期日、無產品畢業機制」,只要維持 LDC 身分即可持續享有;其三,綁定 LDC 身分,並附帶人權與勞權條件——受惠國須遵守 15 項核心人權及勞權公約,若嚴重且系統性違反,歐盟可暫時撤銷優惠。截至 2024 年,EBA 受惠國約 44 個。

對柬埔寨而言,EBA 長期是其出口高速成長的重要支柱。在 EBA 帶動下,柬埔寨對歐盟出口由 2013 年的約 25 億歐元增至 2018 年的約 54 億歐元、五年間翻倍,約 95.7% 的輸歐商品享免稅;柬埔寨也一度是 EBA 第二大受惠國(僅次於孟加拉)。免稅待遇大幅提升了柬埔寨成衣在歐盟的價格競爭力,也是國際買家把訂單放到柬埔寨的重要誘因之一。

EBA 單一轉化原產地規則:使用進口面料能否享有歐盟免稅?

EBA 對成衣、箱包企業最關鍵的價值,不只是「免稅」,而是其寬鬆的「單一轉化」原產地規則——以進口布料製成的成衣,即可符合免稅條件。

原產地規則決定了「一件貨物算不算柬埔寨產、能不能享免稅」。在歐盟普惠制下,給予 LDC 的成衣原產地規則採「單一轉化」(single transformation):只要在柬埔寨完成裁剪、縫製等單一階段的實質加工,即便布料是進口的,成品仍可取得柬埔寨原產地、享歐盟免稅。

須釐清兩個層次:其一,柬埔寨本身對出口產品並無當地含量要求,企業可自由使用進口原材料與零組件,真正的門檻來自進口市場(歐盟)的原產地規則;其二,在 EBA/普惠制下,成衣等適用寬鬆的單一轉化,部分其他產品則適用約 40% 出口國增值的價值標準——整體仍較多數互惠協定寬鬆。

這一點的份量,要對比越南才看得出來。越南輸歐盟適用的是 EVFTA 的「自布料起算」(fabric-forward/雙重轉化)規則——布料須在越南、歐盟或特定國家織造,成衣才符合原產地。對於布料高度依賴進口(柬埔寨成衣布料逾六成自中國進口)的產業而言,柬埔寨的單一轉化門檻明顯更易達成。換言之,同樣是輸歐盟,柬埔寨讓「進口布料+在地縫製」這一最常見的配置直接過關,這正是 EBA 之於成衣、箱包的核心競爭力。

柬埔寨 EBA 被取消了嗎?2020 年部分撤銷的範圍與影響

EBA 原則上涵蓋除武器外的所有產品;但柬埔寨已於 2020 年 2 月被歐盟「部分撤銷」,涉及部分成衣、鞋類、旅行用品與糖,約占其輸歐盟出口五分之一。

這次部分撤銷,是 EBA 機制史上首次。歐盟以柬埔寨「嚴重且系統性違反人權公約」為由,於 2019 年 2 月啟動為期 18 個月的程序,並自 2020 年 8 月起生效,對特定稅則項下的成衣、鞋類、旅行用品及糖恢復課徵關稅。受影響的部分約占柬埔寨輸歐盟出口的五分之一、價值約 10 億歐元(約合 13 億美元),企業每年須為此額外繳納約 1.5 億美元關稅;世界銀行更曾估計,若全面撤銷,柬埔寨每年將損失約 5.13 至 6.54 億美元,並危及約 80 萬個製造業就業。

但須客觀看待其影響範圍:被撤銷的是「部分產品」,而非全面取消——約七至八成的柬埔寨輸歐盟出口,目前仍享 EBA 免稅待遇,成衣亦仍是享優惠進口的大宗。這也提醒企業:EBA 附帶人權與勞權條件,其穩定性與一國的治理及合規狀況相關,並非全然「政策給定、一成不變」,在長期布局時應納入考量。

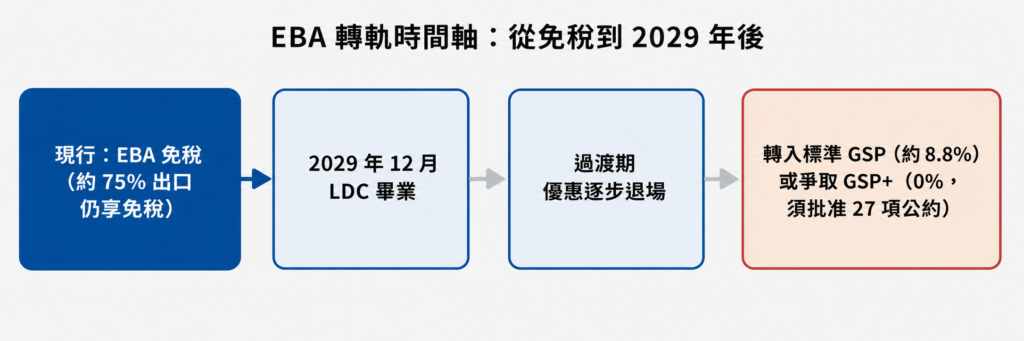

柬埔寨 2029 年退出最低度開發國家行列後,EBA 政策如何變化?

EBA 綁定 LDC 身分,而柬埔寨將於 2029 年 12 月自 LDC 畢業;經過渡期後 EBA 將退場,轉入關稅較高的標準 GSP,或須爭取條件嚴格的 GSP+。

【圖 1:EBA 轉軌時間軸】(依現行歐盟普惠制框架與 UN 畢業時程整理;過渡期與未來 GSP 框架細節以歐盟規定為準)

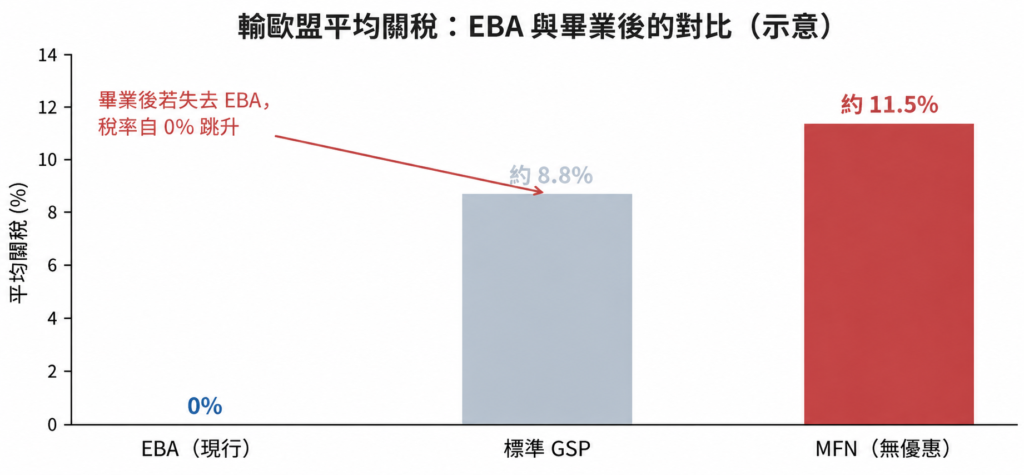

依聯合國大會決議 A/79/L.49,柬埔寨將於 2029 年 12 月正式自 LDC 畢業(較先前估計的 2027 年延後,並獲例外的五年準備期)。由於 EBA 僅適用於 LDC,畢業後經一段過渡期,柬埔寨將不再適用 EBA。屆時的可能路徑有二:轉入歐盟標準 GSP,輸歐盟平均關稅將自 0% 升至約 8.8%;若連標準 GSP 都不適用,則回到最惠國(MFN)稅率、平均約 11.5%(成衣等品類的 MFN 稅率甚至更高、約 12%)。

【 圖 2:輸歐盟平均關稅對比】(示意;為跨產品平均值,個別品類如成衣的 MFN 稅率更高,實際以歐盟稅則為準)

另一條路徑是爭取 GSP+。GSP+ 可維持接近免稅的待遇,但門檻頗高:受惠國須批准並有效落實 27 項關於人權、勞權、環境與良善治理的國際公約,且持續受監督。這意味著 0% 關稅並非自動延續,而須以國家層級的合規承諾換取。對企業而言,2029 不是「忽然斷崖」,而是一段可預見、須提前部署的轉軌期。

企業如何因應 EBA 政策變化?市場、供應鏈與關稅成本布局

面對 2020 年的部分撤銷與 2029 年的畢業轉軌,企業宜把 EBA 視為「現階段的強力紅利、但須預作準備的變數」,從市場、原產地與成本三方面布局。

- 市場多元化:在用足 EBA 紅利的同時,運用 RCEP 累積原產地打開日韓中等亞太市場,降低對歐盟單一優惠的依賴(RCEP 詳見〈RCEP 框架下柬埔寨製造業的出口優勢〉一文)。

- 提升本地附加值:逐步引入布料、輔料的本地或區域供應,提高在柬埔寨的加工深度,為畢業後更嚴格的原產地規則預作準備。

- 納入長期成本模型:將 2029 年後輸歐盟關稅可能自 0% 升至約 8.8%(或更高)納入投資回收與定價測算,避免以「永久免稅」為假設。

- 關注 GSP+ 進展:留意柬埔寨與歐盟在畢業後貿易安排(含 GSP+ 資格與條件)上的進展,及早評估對自身產品的影響。

- 鞏固合規:EBA 附帶人權與勞權條件,完整的工時、薪資、社保與勞動合規,既是穩住現行優惠的基礎,也是通過國際買家 ESG 稽核的前提。

在柬埔寨設廠如何運用 EBA?MSEZ 提供的原產地與報關支持

用好 EBA、並為 2029 轉軌預作準備,落到實處是原產地證明、合規文件與供應鏈設計;MSEZ 可在園區層級提供相應協助。

曼哈頓經濟特區(MSEZ)位於柬越邊境 Bavet、總面積約 600 公頃,區內已有成熟的成衣、鞋類與箱包供應商聚落,對運用 EBA 單一轉化、就近組織布料與輔料的企業較為友善;園區距胡志明港群約 70 至 140 公里,便於自越南、中國就近補料。在執行層面,園區的行政與報關團隊以中文為主要工作語言(輔以英文、高棉文),且自 2005 年營運至今逾二十年,可協助企業辦理 EBA/RCEP 原產地證(CO)、整理原產地與合規文件、銜接 QIP 租稅優惠與跨境通關。

更重要的是,面對 2029 轉軌,園區可協助企業同步布局歐盟(EBA)與亞太(RCEP)兩套原產地路徑,在用足現行免稅紅利的同時,預先搭好畢業後的市場與合規架構。若貴公司正評估如何運用 EBA、並為 2029 後預作準備,歡迎聯繫園區團隊,依貴公司的產品別與出口市場進行初步評估。

常見問題 FAQ

Q1:EBA 到底是什麼?和一般自貿協定有何不同?

| EBA(Everything But Arms)是歐盟給予最低度開發國家(LDC)的「單邊」優惠:除武器外的所有產品,均可免稅、免配額進入歐盟。它不是互惠協定(不要求 LDC 對等開放市場),原則上無到期日、無產品畢業機制,但綁定 LDC 身分,並附帶 15 項人權及勞權公約條件。 |

Q2:用進口布料在柬埔寨做的成衣,輸歐盟能免稅嗎?

| 通常可以。EBA 對 LDC 成衣採「單一轉化」原產地規則:只要在柬埔寨完成裁剪、縫製等單一階段實質加工,即便布料進口,成品仍取得柬埔寨原產地、享歐盟免稅。這比越南 EVFTA 的「自布料起算」規則寬鬆得多,對布料高度依賴進口的成衣、箱包尤其有利。 |

Q3:聽說柬埔寨的 EBA 被取消了,是真的嗎?

| 是「部分撤銷」,並非全面取消。歐盟於 2020 年 2 月以人權為由,對柬埔寨部分成衣、鞋類、旅行用品與糖恢復課稅,約占其輸歐盟出口五分之一。其餘約七至八成出口仍享 EBA 免稅,成衣仍是享優惠進口的大宗。但這也提醒企業:EBA 附帶條件、穩定性與治理狀況相關。 |

Q4:2029 年柬埔寨從 LDC 畢業後,EBA 會怎樣?

| EBA 僅適用於 LDC。柬埔寨將於 2029 年 12 月畢業,經過渡期後不再適用 EBA,轉入標準 GSP(輸歐盟平均關稅自 0% 升至約 8.8%)或回到 MFN(約 11.5%,成衣更高);若爭取到 GSP+ 可維持接近免稅,但須批准並落實 27 項國際公約。建議提前把這項變化納入長期成本與市場布局。 |

Q5:面對 2029 轉軌,企業現在該做什麼?

| 三個方向:一是市場多元化,用 RCEP 累積原產地打開亞太市場,降低對歐盟單一優惠的依賴;二是提升本地附加值,逐步引入布料輔料的區域供應、加深在柬加工,為更嚴格的原產地規則預作準備;三是納入長期成本模型,不以「永久免稅」為假設,並鞏固勞動與人權合規。 |

參考資料

- 歐盟委員會(European Commission)/GSP Hub|Everything But Arms(EBA):對 LDC 免稅免配額(除武器外);法源 Regulation (EU) No 978/2012;無到期日、無產品畢業;綁定 LDC 身分並附 15 項人權/勞權公約條件;2024 年受惠國約 44 個。

https://policy.trade.ec.europa.eu/development-and-sustainability/generalised-scheme-preferences_en - GSP Platform/gsphub.eu|2020 年 2 月 12 日歐盟首次對柬埔寨部分撤銷 EBA(成衣、鞋類、旅行用品、糖),2019/2 啟動 18 個月程序、2020/8 生效;約占柬埔寨輸歐盟出口五分之一。

https://policy.trade.ec.europa.eu/eu-trade-relationships-country-and-region/countries-and-regions/cambodia_en - European Commission GSP 原產地規則|對 LDC 成衣採「單一轉化」原產地;對比越南 EVFTA「自布料起算」(雙重轉化)。

https://trade.ec.europa.eu/access-to-markets/en/content/generalised-scheme-preferences-gsp - 聯合國大會決議 A/79/L.49(2024/12 通過)/UN LDC Portal|柬埔寨將於 2029 年 12 月自 LDC 畢業(較先前估計 2027 延後,獲例外五年準備期);畢業後經過渡期 EBA 退場。

https://digitallibrary.un.org/record/4069805 - UNDP Cambodia(2024)/CamTech 研究|失去 EBA 後,輸歐盟平均關稅自 0% 升至標準 GSP 約 8.8%、或 MFN 約 11.5%;GSP+ 可維持優惠但須批准並落實 27 項國際公約。

https://www.undp.org/sites/g/files/zskgke326/files/2024-11/final_ldc-policy_brief.pdf - Cambodianess/Khmer Times|歐盟駐柬大使:畢業後貿易制度自動轉為 GSP;歐盟協助柬埔寨提升產品附加值以因應。

https://cambodianess.com/article/eu-helps-cambodia-to-prepare-for-lost-tariff-preferences - GMAC/OECD TiVA|柬埔寨成衣布料逾六成自中國進口(官方說法逾八成)。

https://www.oecd.org/en/topics/sub-issues/trade-in-value-added.html