文章摘要:

把产能迁到海外,能分散关税与地缘风险,但「迁出去」本身也带来一整套新风险——业内常说「不出海可能出局,瞎出海也会出局」。本文将出海设厂的风险归纳为六类:关税与政策、合规与原产地、供应链与成本、用工与营运、土地与基建、治理与声誉,并以真实案例与 2026 年数据逐一说明。

其中两类最棘手:关税政策风险高且难预测(如美国对东南亚光伏的双反、对含柬埔寨在内多国的 Section 301 调查),治理声誉风险则常被低估(柬埔寨清廉印象指数仅 20–21 分、且近年电诈园区引发多国制裁)。但多数风险可通过尽职调查、原产地合规、市场多元化与「选对园区」来缓解——成熟经济特区的价值,正在于把企业自建基建、对接政府、处理合规的门槛大幅降低。本文最后说明如何系统性管理这些风险。

出海设厂前必须评估:迁往东南亚真的更安全吗?

许多企业把产能迁到东南亚,初衷是躲开关税、分散对单一市场与单一产地的依赖。但当工厂真的在异国落地,会发现自己要在一片陌生的土地上,重建一整套从基建、用工到合规的系统——而这套系统里,处处都是新的风险。

业内有句话:不出海可能出局,瞎出海也会出局。迁厂不是终点,而是一连串新决策的起点;少看清一类风险,纸面上的成本优势就可能被现实一点点吃掉。所以,与其问「要不要出海」,不如先把「出海之后会遇到哪些风险、又该如何应对」摊开来看——这正是本篇要梳理的。

出海设厂的关税与政策风险:迁厂不等于避开贸易壁垒

关税与政策风险是六类中最难预测、也最致命的一类:它来自进口国的政策,企业几乎无法控制,且「迁到东南亚」并不保证一定能躲过。

一个鲜活的案例是光伏。当中国光伏企业转道东南亚以规避对华关税后,美国又于近期对柬埔寨、马来西亚、泰国、越南的晶硅光伏产品发起反倾销与反补贴(双反)调查——柬埔寨 2023 年对美相关出口约 23 亿美元,部分企业被裁定的倾销幅度甚至超过 100%,几乎无法再输美。这说明:迁出中国能避开「针对中国」的关税(如 Section 301),却未必躲得过「针对某类产品、某些国家」的新措施。

当前美国对东南亚的关税环境更处于剧烈变动中:原依 IEEPA 课征的对等关税已于 2026 年 2 月经最高法院判决无效、改由暂行的 Section 122 关税(约 10%)替代且遭法院挑战、上诉中;美国并于 2026 年 3 月对含柬埔寨在内的 16 个经济体启动 Section 301 调查,7 月后可能落地国别税率。叠加柬埔寨将于 2029 年自最低度开发国家(LDC)毕业、欧盟 EBA 免税待遇随之转轨,企业的关税与政策假设,必须以「会变」为前提(关税与原产地详见〈五金设厂分析〉〈灯饰设厂分析〉〈EBA 全解〉等文)。这类风险无法消除,只能通过市场多元化与持续监测来分散与对冲。

出海设厂的合规与原产地风险:实质性转化与转运审查

把厂迁到海外,不等于产品就自动取得了当地原产地。合规与原产地风险高,但相对可控——关键在「实质性转化」与完整文件。

最常见的误区,是以为「在东南亚做最后一道工序、贴上当地标签」就能改变原产地。但美方对「含中量」(中国成分)的查核日益趋严:仅做最小组装或改标,并不构成实质性转化;以转运(transshipment)方式规避关税,一旦认定,美国可课以高达 40% 的惩罚性关税。因此,「中国原料/元件+东南亚加工」的模式,必须确保实质性工序确实在当地完成,并保留可追溯的供应链与成本文件,才经得起查核。

除原产地外,合规还包括劳动(工时、薪资、社保)、环保(环评、排污)与国际买家的 ESG 稽核——这些在欧美市场已是订单的前提,而非加分项。好消息是,这一类风险高度可控:只要在设厂规划阶段就把原产地设计与合规体系一并纳入,多能稳妥应对(环评分级与设厂程序,详见相关文章)。

出海设厂的供应链与成本风险:低人工为何不等于低总成本

东南亚的人工单价确实低于中国,但「低人工」不等于「低总成本」——这是企业最普遍的认知误区。

原因有三。其一,多数东南亚制造仍是「进口原料/元件+当地组装」,关键材料、设备与配套多自中国进口,须计入海运、内陆运输与报关等到岸成本;其二,当地工人效率与熟练度通常不及中国沿海,工厂建设与产线爬坡周期更长,综合算下来未必更省;其三,把国内淘汰的旧设备搬过去,往往因维修不便、缺熟练技工而拖累效率,反而得不偿失。

因此,评估出海设厂应以「综合到岸成本」为准——把工资、社保、电力、原料进口物流、建设周期与效率损耗一并纳入,而非单看工资或厂房租金。供应链风险的缓解之道,则在于就近组织原料(如柬越边境距胡志明市供应圈约一日车程)、保留合理的安全库存,并审慎规划进口物流(跨境物流详见〈柬越跨境物流实务〉一文)。

东南亚设厂的用工、土地、基建与营运风险

用工、土地与营运是「落地」环节的现实门槛:用工涉及效率与稳定,土地涉及产权限制,营运涉及电力等基建可靠度。

| 风险项 | 主要表现 | 缓解方向 |

| 用工风险 | 熟练工不足、效率与流动率、最低工资逐年调整、文化与劳资磨合 | 员工培训、管理体系本地化、合规用工、稳定薪酬结构 |

| 土地与产权风险 | 柬埔寨宪法禁止外国人持有土地,须经长期租赁、持股公司或信托等合规路径取得 | 优先选择经济特区长期租赁,由园区处理用地合规 |

| 基建与营运风险 | 部分地区水、电、道路不足,工业电价偏高、供电稳定度待确认 | 选择自带电力、供水与污水处理的成熟园区,索取最新工业电价 |

这三类风险有一个共同的缓解杠杆:选对园区。东南亚许多工业园区自建发电厂、自来水厂与污水处理厂,企业「抱团」即可解决单独自建成本极高的基建;用地合规、政府对接与水电接入,也多可由成熟园区代为处理。这也是下文要谈的重点——园区,是降低落地风险的关键变量。

出海投资的治理、声誉与金融风险:企业最容易低估的隐患

治理、声誉与金融风险影响不小、却常被低估:它不像关税那样直接冲击成本,却会从合规、银行、形象等层面缓慢侵蚀经营。

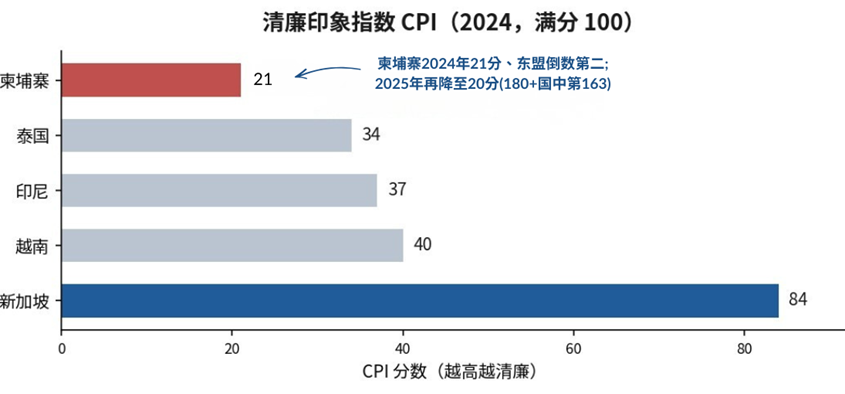

图 2:东盟主要国家清廉印象指数对比(资料来源:Transparency International,CPI 2024)。

以柬埔寨为例,须客观正视几项现实:在治理上,其清廉印象指数(CPI)2024 年仅 21 分(180 国中第 158)、2025 年再降至 20 分,为东盟倒数第二,世界银行企业调查亦将腐败与行政低效列为主要营商障碍;在声誉上,近年柬埔寨电信诈骗(电诈)园区问题引发国际关注,美国财政部已于 2024 至 2025 年间对涉强迫劳动诈骗园区的多名个人与实体、以及太子集团(Prince Group)等采取制裁,英国亦有相关措施。

但须准确框定其影响范围:这些制裁针对的是特定个人与实体,而非柬埔寨国家本身——柬埔寨目前并无多边制裁,合法制造业在受规范的经济特区内运营,与上述灰色地带是两个世界。不过,这类问题确实会从三方面影响正当企业:一是国际形象与客户观感;二是跨境结算与银行合规审查趋严(如相关支付机构被列入美方名单);三是尽职调查成本上升。相对而言,柬埔寨在金融上也有其开放一面:允许 100% 外资持股、经济高度美元化、外汇管制较宽松,利润汇出相对便利。应对之道,是做足尽职调查、选择信誉良好的园区与合作方、并建立合规的财务与结算安排。

如何系统管理出海设厂风险?经济特区的风险缓冲作用

六类风险无法逐一消除,但可系统性管理:外部风险(关税、治理)靠监测与分散,落地风险(合规、供应链、用工、土地、基建)靠执行与「选对园区」。

把上述风险与缓解方向归纳如下表。可以看到,相当一部分落地风险,都能通过一个成熟、可信的经济特区来显著降低——这正是 SEZ 模式的核心价值:它把企业本来要独自面对的基建自建、政府对接、用地合规、报关与合规体系,转为园区层级的现成配套。

| 风险类别 | 缓解方向 | 经济特区可分担的部分 |

| 关税与政策 | 市场多元化、持续监测、原产地布局 | 协办原产地证、提供合规与文件支持 |

| 合规与原产地 | 实质性转化、可追溯文件、ESG 合规 | 报关协助、原产地与合规文件整理 |

| 供应链与成本 | 就近补料、安全库存、综合到岸成本核算 | 区位邻近供应圈、既有供应商聚落 |

| 用工与营运 | 培训、管理本地化、合规用工 | 招工对接、用工与社保合规协助 |

| 土地与基建 | 合规取得用地、稳定供电供水 | 长期租赁、自建电力/供水/污水处理 |

| 治理与声誉 | 尽职调查、选信誉良好的园区与伙伴 | 规范化运营环境、可信的园区背书 |

MSEZ 在这几处的条件:曼哈顿经济特区位于柬越边境 Bavet、总面积约 600 公顷,距胡志明港群约 70 至 140 公里,便于就近组织原料与跨境报关;区内已有成衣、鞋类、箱包、电子组装与灯饰等供应商聚落,并自建稳定电力与水电、污水配套。在执行层面,园区行政与报关团队以中文为主要工作语言(辅以英文、高棉文),且自 2005 年运营至今逾二十年,可协助企业处理用地长期租赁、QIP 租税优惠、原产地证、用工与社保合规及跨境通关——把上表中「园区可分担」的部分落到实处。若贵公司正评估出海设厂的风险与落地路径,欢迎联系园区团队,依贵公司的产业、主力市场与合规需求进行初步评估。

出海设厂风险常见问题(FAQ)

Q1:把工厂迁到东南亚,是不是就能躲开美国关税?

| 不一定。迁出中国能避开「针对中国」的关税(如 Section 301),但躲不过「针对某类产品、某些国家」的新措施——例如美国近期对柬埔寨、越南、泰国、马来西亚的光伏发起双反,部分裁定税率极高;美国并已对含柬埔寨在内多国启动 Section 301 调查。关税政策风险无法消除,只能靠市场多元化与持续监测来分散。 |

Q2:海外人工便宜,整体成本是不是一定更低?

| 不是。这是最普遍的误区。东南亚人工单价虽低,但多数为「进口原料+当地组装」,材料设备多自中国进口须计到岸成本;工人效率与熟练度通常不及国内、建设与爬坡周期更长;旧设备搬过去也常因维修不便拖累效率。应以「综合到岸成本」评估,而非单看工资。 |

Q3:出海设厂最容易被低估的风险是什么?

| 治理与声誉风险。它不像关税那样直接冲击成本,却会从合规、银行结算与国际形象层面缓慢影响经营。以柬埔寨为例,清廉印象指数仅 20–21 分、为东盟倒数第二,且近年电诈园区引发多国对特定个人与实体的制裁。须留意:制裁针对特定主体而非国家,合法制造业与灰色地带是两个世界,但企业仍应做足尽职调查、选信誉良好的园区与合作方。 |

Q4:外国企业能在柬埔寨买地建厂吗?

| 不能直接持有土地——柬埔寨宪法禁止外国人拥有土地。可行的合规路径包括长期租赁(最长 50 年、可续期一次)、设立本地控股公司或信托等;其中经济特区的长期租赁通常最简便。建议优先选择经济特区,由园区处理用地合规,降低产权风险。 |

Q5:经济特区能帮企业降低哪些风险?

| 主要是「落地」类风险。成熟园区自建电力、供水与污水处理,企业不必独自承担高昂的基建自建成本;用地长期租赁、政府对接、报关与合规文件、用工与社保协助等,也多可由园区分担。换言之,关税、治理等外部风险靠监测与分散,而合规、供应链、用工、土地、基建等落地风险,选对园区就能显著降低。 |

参考资料:出海设厂风险、关税与东南亚营商数据

- Transparency International|清廉印象指数(CPI)2024:柬埔寨 21 分、180 国中第 158、东盟倒数第二(仅高于缅甸);越南 40、泰国 34、印尼 37、新加坡 84。来源:https://www.ticambodia.org/cpi-2024-press-release-cambodia-en/

- CPI 2025 柬埔寨降至 20 分(第 163):https://cambodiainvestmentreview.com/2026/02/10/cambodia-scores-20-100-in-2025-global-corruption-index-ranking-163-of-182-nations-worldwide/

- CamboJA News|柬埔寨 2024 CPI 排名下滑、东盟主要国家对比(越南 40、泰国 34、印尼 37 等)。来源:https://cambojanews.com/cambodias-corruption-ranking-declines-in-2024-government-questions-reports-transparency/

- 美国财政部 OFAC/FinCEN(经美国驻柬使馆发布)|2025/10 制裁太子集团(Prince Group)跨国犯罪组织及 146 名关联者;FinCEN 依爱国者法 311 条切断 Huione 集团与美国金融体系;英国同步制裁并冻结伦敦房产。来源:https://kh.usembassy.gov/press-release-regarding-prince-group-transnational-criminal-organization/ ;综述:https://thediplomat.com/2025/10/us-uk-announce-sweeping-sanctions-in-largest-action-ever-against-southeast-asia-scam-syndicates/

- KnowYourCountry(柬埔寨国别报告)|OFAC 制裁 Ly Yong Phat(2024/9)、2025/9 对涉强迫劳动诈骗园区 4 名柬籍人士与 6 家实体、Prince Group(2025/10);柬埔寨无多边制裁(针对特定主体);GDP 2024 约 +5.3%、2025 约 +5.5%;允许 100% 外资持股、经济美元化。来源:https://www.knowyourcountry.com/country-reports/cambodia/

- 财联社|美国对柬埔寨、马来西亚、泰国、越南晶硅光伏发起反倾销与反补贴(双反)调查;柬埔寨 2023 年对美相关出口约 23 亿美元、部分倾销幅度逾 100%。来源:https://www.cls.cn/detail/1697498

- White & Case/Holland & Knight|USTR 2026/3/11 对含柬埔寨在内 16 个经济体启动 Section 301(产能过剩)调查;美最高法院 2026/2/20 裁定 IEEPA 不授权关税、改以暂行 Section 122(10%,上限 15%/150 天)替代。来源:https://www.whitecase.com/insight-alert/ustr-initiates-section-301-investigations-16-us-trade-partners-targeting-industrial ;https://www.hklaw.com/en/insights/publications/2026/03/ustr-launches-awaited-section-301-investigations

- BDO(IEEPA Tariff Refund FAQ)|Section 122 经国际贸易法院 2026/5/7 判越权、联邦巡回上诉法院 5/12 暂缓续征;约 2026/7/24 到期;CBP 对转运(transshipment)规避原产地课最高 40% 惩罚性关税(HTS 9903.02.01)。来源:https://www.bdo.com/insights/tax/ieepa-tariff-refunds-frequently-asked-questions

- 出海咨询与机构观点|万联网《如何东南亚建厂,避免踩坑》https://info.10000link.com/newsdetail.aspx?doc=2023101690001

- 国复咨询《中国制造业出海的机遇与挑战》https://project.goalfore.cn/a/5380.html

- 仲量联行 https://www.joneslanglasalle.com.cn/zh-cn/insights/chinese-manufacturer-how-to-navigate-southeast-asia

- 高力国际 https://www.colliers.com.cn/zh-cn/research/bc24-20240416goglobal (主题:政治、营商、基建、融资、文化、劳动效率等风险,「园区配套比成本更重要」)

- 南方都市报|专家谈出海风险:政治、营商环境参差、基建与产业配套不足、融资难、外汇管制、文化宗教等。来源:https://m.mp.oeeee.com/oe/BAAFRD0000202501021041003.html