文章摘要:

中國製造業加速轉移東南亞,並非單一因素,而是關稅與地緣政治、生產成本結構性上升、貿易協定紅利、供應鏈韌性需求四股力量疊加的結果。最新數據印證了這股動能:柬埔寨 2025 年外人直接投資達 52 億美元、年增 18.2%,其中中資約 37.6 億美元、占比逾七成,製造業投資成長高達約 50%。

本文以 2025–2026 最新數據拆解四大驅動力,繪製柬埔寨、越南、泰國的角色分工,並說明為何「移往東南亞就能規避美國關稅」是常見誤解、真正的差異點其實在歐盟 EBA 與 RCEP 出口通路。文末提供企業從「趨勢認知」到「評估行動」的五步順序,協助正在評估南向或檢視供應鏈的華語企業,先看清大局,再決定下一步。

為何現在「東南亞」成了主心骨

過去幾年,「要不要把產能移往東南亞」已從少數大廠的戰略選項,變成許多華語製造企業每年都得重新評估一次的現實課題。關稅談判反覆、品牌客戶要求多元產地、人工與用地成本持續上升——這些壓力不會因為觀望而消失。

無論您是正評估南向設廠,或是想看清這波結構性轉移如何牽動自身的供應鏈與競爭態勢,第一步都是釐清「為何是現在、為何是東南亞」。本文先以數據呈現轉移規模,再逐一拆解四大驅動力,最後給出可操作的評估順序。

這一波轉移的規模有多大?用數據看清趨勢

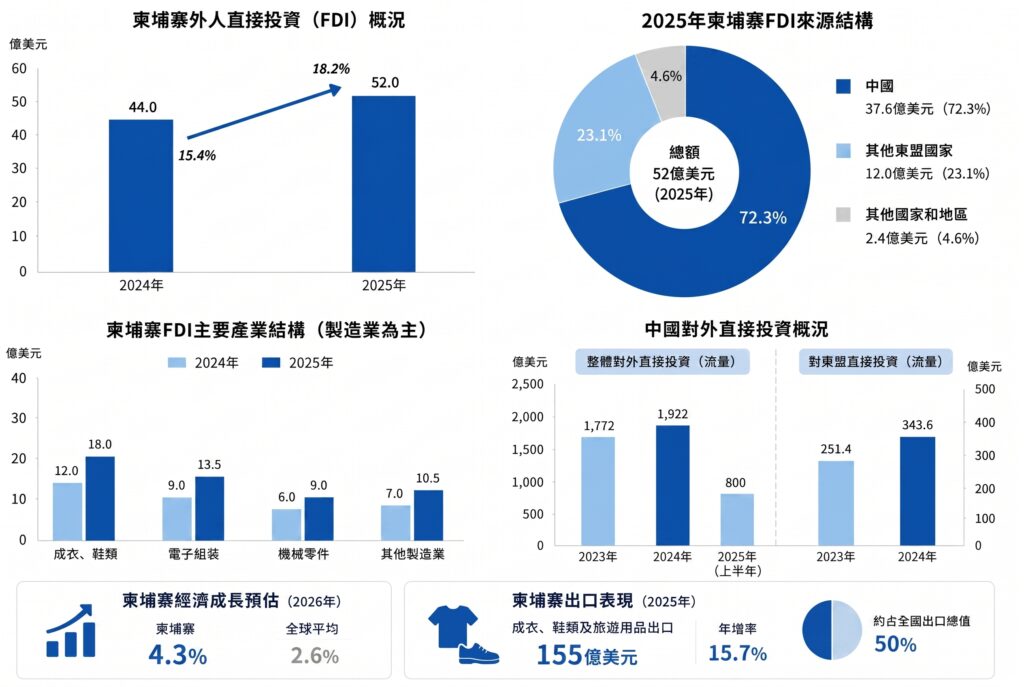

先看最貼近當下的數據。據柬埔寨國家銀行(NBC)與柬埔寨發展理事會(CDC)統計,柬埔寨 2025 年外人直接投資(FDI)達 52 億美元、年增 18.2%;其中中國是最大來源,約 37.6 億美元、占比逾七成,較 2024 年大增約 42%。製造業是最突出的板塊,2025 年投資額成長約 50%,集中於成衣、鞋類、電子組裝、機械零件等出口導向產業。(NBC/CDC,2026/2)

從更宏觀的中國對外投資看,方向同樣指向東盟。依《2024 年度中國對外直接投資統計公報》,2024 年中國對外直接投資流量約 1,922 億美元、年增 8.4%;其中對東盟投資 343.6 億美元、年增 36.8%,增幅遠超整體。進入 2025 年,中國整體對外投資在外部環境壓力下出現調整(安永統計上半年約 800 億美元、年減 6.2%),但製造業、科技與新能源產業鏈仍是主要投資方向之一——這說明「以製造業產能布局東南亞」這條主線反而更具韌性,而非隨大盤同步降溫。

從承接端看,東盟的成長持續提供支撐。世界銀行預估柬埔寨 2026 年經濟成長約 4.3%,高於全球平均(約 2.6%);其出口結構也在強化——2025 年成衣、鞋類及旅遊用品出口達 155 億美元、年增 15.7%,約占全國出口總值的一半。(柬埔寨商務部,2026/1;世界銀行,2026)一個仍在成長、又緊鄰中國供應鏈的區域,自然成為產能轉移的首選承接地。

驅動力一:關稅與地緣政治,為何逼著企業重做產地布局?

關稅與地緣政治是最直接的「推力」。當出口到主要市場的成本因關稅上升、且單一產地的政策風險變高時,企業被迫尋找「中國以外」的第二生產基地。

2025 年的關稅格局是關鍵背景。美國對柬埔寨的對等關稅,從最初威脅的 49%、再到 36%,最終在 2025 年 10 月以一份具法律約束力的《美柬對等貿易協定》確定維持在 19%(疊加於最惠國稅率之上,部分清單商品適用 0%);作為交換,柬埔寨對約 11,000 餘項美國商品實施零關稅。此稅率與印尼、泰國持平,略低於越南、孟加拉的 20%。(USTR,2025;BowerGroupAsia,2025)

▼ 常被誤解的重點

東南亞各國對美關稅差距其實不大(多在 19%–20% 區間),因此「移往東南亞就能大幅規避美國關稅」並不成立。轉移的真正價值,更多在於分散單一產地的政策風險,以及運用東南亞國家在歐盟、RCEP 等市場的貿易協定通路(詳見第五節),而非單純的對美關稅套利。把轉移動機講清楚,才不會在選址時押錯賭注。

驅動力二:生產成本結構性上升,意味著什麼?

中國部分勞動密集環節的綜合生產成本逐年上升,對成衣、鞋包、五金、家居建材等以人力與用地為主要成本的產業,東南亞在人工、用地與部分能源價格上仍具相對優勢。

需強調「結構性」三字。這不是短期波動,而是勞動人口結構、土地價格、環保合規等長期因素共同作用的結果。以柬埔寨為例,2026 年成衣、鞋類及旅遊用品產業的法定最低工資為每月 210 美元(正式員工;試用期員工 208 美元),依勞動部 Prakas 214/25 號令自 2026 年 1 月 1 日生效,較 2025 年的 208 美元小幅調升 2 美元。對勞動密集型產業而言,工資與用地占成本比重高,東南亞的相對優勢更明顯;但對資本與技術密集型產業,供應鏈完整度與熟練技工反而更關鍵,成本優勢未必能轉化為整體優勢。(柬埔寨勞動暨職業訓練部,2025/9)

▼ 決策提示

別只看「單位人工便宜多少」,而要算「綜合到岸成本」——含物流、效率折損、管理與合規成本。具體成本拆解,建議參考本系列〈柬埔寨製造業勞動力成本與人力供應分析〉與〈柬埔寨設廠全景指南〉。

(註:各國人工、水電的逐項對比數據建議補充最新一手資料後再於正文引用,避免使用過時數字。)

驅動力三:貿易協定紅利,才是東南亞被低估的真正優勢

相較對美關稅,東南亞國家在 RCEP 與歐盟優惠機制下的出口通路,往往是更被低估、也更實質的優勢——尤其對出口導向製造業。

以柬埔寨為例,兩個機制值得關注:RCEP 作為成員國,可借助區域累積原產地規則,強化對亞太市場的出口競爭力;歐盟 EBA(除武器外全部免稅)則是柬埔寨長期的主要受益機制之一。

需釐清的是,EBA 自 2020 年 8 月起已遭部分撤銷(涉及人權爭議),並非全面免稅,此狀態至 2026 年仍維持;但據歐盟方面數據,約 75% 的柬埔寨出口仍以免稅免配額進入歐盟,成衣類約占其優惠進口的近八成。換言之,對主攻歐盟市場的成衣或鞋包企業,東南亞某些產地的「關稅通路價值」可能遠超過對美關稅的考量。 柬埔寨的協定網絡也較多元。截至 2025 年,柬埔寨擁有 11 個自由貿易協定,涵蓋 RCEP、柬中 FTA、柬韓 FTA 及歐盟 EBA 等,可支援「中國原料 + 柬埔寨加工」的累積原產地設計,達成對特定市場的優惠關稅。

| 出口市場 | 關鍵機制 | 對選址的意義 |

| 美國 | 對等關稅(柬 19%、越 20%,差距小) | 主要價值在分散政策風險,而非關稅套利 |

| 歐盟 | EBA(部分撤銷,多數產品仍免稅) | 對成衣、鞋包等受益產業是實質優勢 |

| 亞太(RCEP 區域) | RCEP 原產地累積 | 強化區域內供應鏈與出口競爭力 |

驅動力四:供應鏈韌性與「中國+1」,為何是長期趨勢?

越來越多國際買家要求供應商具備「中國以外」的備援產地,使「中國+1」從風險對沖,變成接單的準入條件之一。這讓轉移從一次性避險,演變為長期的供應鏈結構調整。

「中國+1」的核心不是「離開中國」,而是「在保留中國基地的同時,建立第二甚至第三產地」,以因應關稅、地緣政治、天災與單一市場波動等風險。對許多企業而言,東南亞基地的設立,越來越多是來自下游品牌方與採購方的明確要求,而非企業自身主動避險。這種「需求側驅動」的特性,決定了它是會持續數年的結構性趨勢。

2025–2026 年還出現一個值得關注的新動態:「越南+1」。當美方對越南產品的轉運與原產地審查趨嚴、越南工資與用地成本上升,已在越南設廠的企業開始評估鄰近的第二備援產地。對柬埔寨而言,這一波企業平均水準明顯高於早期——多已具備出口經驗與供應鏈管理能力,這對承接地的產業升級具有結構性意義。

為何承接地集中在東南亞?柬埔寨、越南、泰國如何分工

東南亞之所以成為首選,靠的是「鄰近中國供應鏈 + 成本相對低 + 貿易協定通路 + 持續成長的內需」四者疊加;而區域內部,不同國家承接的產業類型有明顯分工。

| 國家 | 主要強項 | 典型產業 | 主要注意點 |

| 越南 | 規模大、電子供應鏈成熟 | 電子組裝、紡織下游 | 成本與用地上升較快、轉運審查趨嚴 |

| 泰國 | 工業基礎完整、產業鏈成熟 | 汽車、電子、電器 | 更適合資本密集型,人工較高 |

| 柬埔寨 | 人工成本有競爭力、EBA/RCEP 通路、鄰近越南供應鏈 | 製衣、鞋包、機械、家電 | 上游聚落仍在建構中 |

柬埔寨東部緊鄰越南邊境與胡志明市供應鏈圈,對「想靠近越南成熟供應鏈、又希望控制成本」的企業是值得評估的選項。對正在評估的企業來說,關鍵不是「哪個國家最好」,而是「哪個國家最適合我的產業、主力市場與成本結構」。

企業該如何把「趨勢認知」轉化為「評估行動」

先確認轉移動機(避險?成本?市場通路?),再據此篩選國家與園區,最後以「綜合到岸成本 + 合規 + 物流」三個維度做盡職評估,避免被單一優勢誤導。一個務實的評估順序是:

- 釐清自身主力出口市場與產業屬性,對應到合適的貿易協定與國家。

- 比較候選國家的綜合到岸成本,而非單看人工。

- 評估供應鏈鄰近性與物流路徑(原料從哪來、成品往哪去)。

- 確認合規與風險(勞工法、環評、政治與政策穩定性)。

- 實地考察園區的基礎建設與一站式服務能力。

總結:成熟特區的價值,在於它經歷過幾次週期

看完趨勢與四大驅動力,企業的下一步不是繼續比較「哪個國家最便宜」,而是評估「哪個特區能讓我在 12 個月內完成第二產線量產」。國家層級的數字(工資、稅率、FTA)只是入門條件,真正影響進駐成敗的是特區層級的條件:基礎建設穩定性、行政效率、上下游供應商聚落、安全保全與生活配套。

曼哈頓經濟特區(Manhattan Special Economic Zone,MSEZ)位於柬越邊境 Bavet,距胡志明港約 70 公里、距金邊約 160 公里,是柬埔寨同時兼具「越南+1 地理優勢」與成熟營運紀錄的園區。園區自 2005 年成立、營運已逾 20 年,總面積約 600 公頃,區內逾 4 萬名工人運作中,紡織、鞋類、包袋、電子組裝的上下游供應商聚落已初具規模——這意味著新進駐企業不需要從零搭建本地網路。(MSEZ 園區資料)

若您正評估東南亞生產基地,建議先釐清自身的出口市場與產業屬性,再進入具體選址比較。如需了解柬埔寨設廠的土地與廠房方案,或希望就貴公司的產業情況做初步評估,歡迎聯繫園區團隊進一步洽詢。

常見問題 FAQ

Q1:中國製造業轉移東南亞,是不是為了規避美國關稅?

| 部分是,但不是主因。美國對柬埔寨的對等關稅自 2025 年 10 月協定確定維持在 19%,與印尼、泰國持平,略低於越南、孟加拉的 20%——東南亞各國差距很小,單純避稅效果有限。更實質的驅動力是分散單一產地的政策風險、運用東南亞的歐盟 EBA 與 RCEP 出口通路,以及滿足國際買家對「中國+1」備援產地的要求。 |

Q2:哪些產業最適合轉移到東南亞?

| 以勞動力與用地為主要成本的勞動密集型產業最適合,如紡織成衣、鞋包、五金、家居建材、包材等。資本與技術密集型產業則要更謹慎評估供應鏈完整度與熟練技工供給。 |

Q3:轉移到東南亞一定能降低成本嗎?

| 不一定。人工與用地通常較低,但要計入物流、生產效率折損、管理與合規等「綜合到岸成本」。只看單位人工,容易低估真實成本。 |

Q4:柬埔寨、越南、泰國該怎麼選?

| 取決於產業屬性與主力出口市場。越南供應鏈成熟、泰國適合全產業鏈與資本密集型、柬埔寨在勞動密集型與歐盟 EBA 通路上有優勢。建議結合自身情況做國家比較,而非看單一排名。 |

Q5:現在還是轉移的好時機嗎?

| 「中國+1」已從短期避險變成長期供應鏈結構調整,且越來越多由下游買家要求驅動,因此更像結構性趨勢而非短期窗口。重點不是「要不要轉」,而是「如何評估得更周全」。 |

參考資料

- 柬埔寨國家銀行(NBC)/柬埔寨發展理事會(CDC)|2025 年外人直接投資數據:FDI 52 億美元、增長 18.2%,中資約 37.6 億美元、占逾七成(經 Khmer Times、Cambodia Investment Review 報導,2026/2)

https://www.khmertimeskh.com/ - 柬埔寨商務部(MoC)|2025 年成衣、鞋類及旅遊用品出口 155 億美元、增長 15.7%(2026/1)

Cambodia makes 15.5 bln USD from exports of garments, shoes, travel goods in 2025 - 柬埔寨勞動暨職業訓練部(MLVT)|Prakas 214/25:2026 年成衣、鞋類及旅遊用品產業最低工資,正式員工每月 210 美元、試用期 208 美元,2026/1/1 生效(2025/9 發布;DFDL、ASEAN Briefing、Khmer Times 報導)

https://www.fibre2fashion.com/news/textile-news/cambodia-raises-2026-monthly-minimum-wage-to-210-from-208-now-305451-newsdetails.htm - Office of the United States Trade Representative (USTR)|Fact Sheet: U.S.–Cambodia Agreement on Reciprocal Trade,維持 19% 對等關稅(2025/10)

https://bowergroupasia.com/cambodia-tariff-tracker-august-1-2025/ - BowerGroupAsia|Cambodia Tariff Tracker:柬 19%、越 20%、印尼 19% 等區域對比(2025)

https://policy.trade.ec.europa.eu/eu-trade-relationships-country-and-region/countries-and-regions/cambodia_en - 中華人民共和國商務部|《2024 年度中國對外直接投資統計公報》:對外投資流量 1,922 億美元、對東盟 343.6 億美元、增長 36.8%(2025)

http://big5.www.gov.cn/gate/big5/www.gov.cn/lianbo/bumen/202509/content_7039563.htm - 安永(EY)中國海外投資業務部|《中國海外投資概覽(2025 年上半年)》(2025/8)

https://www.ey.com/zh_cn/insights/china-overseas-investment-network/overview-of-china-outbound-investment-of-h1-2025 - 世界銀行(World Bank)|柬埔寨 2026 年經濟成長展望約 4.3%(2026)

Cambodia’s economy will slow down to 4.3% in 2026 before rebounding to 5.1% in 2027, World Bank says